Na osłabienie waluty można w kraju takim jak Polska patrzeć na dwa sposoby. Albo może być to sygnał rosnących ryzyk gospodarczych i słabnącej stabilności finansowej. Albo jest to sygnał uruchamiania amortyzatora koniunktury, który pozwala łatwiej przetrwać wstrząs makroekonomiczny – tak jak w 2008/2009 roku, gdy osłabienie złotego o 50 proc. wobec euro pomogło uniknąć Polsce recesji oraz szkód z nią związanych i tym samym otworzyło drogę do wysokiego wzrostu gospodarczego w całej kolejnej dekadzie.

Rada Polityki Pieniężnej, czyli organ Narodowego Banku Polskiego decydujący o parametrach polityki monetarnej w Polsce, chciałaby zobaczyć w czasie obecnego kryzysu ten drugi efekt. W swoim środowym komunikacie napisała, że stabilność złotego w reakcji na wstrząs gospodarczy może ograniczać tempo ożywienia w Polsce. To już kolejny raz w ostatnich miesiącach, gdy RPP sygnalizuje, że złoty mógłby być spokojnie słabszy i byśmy na tym skorzystali.

Ja nie jestem tak bardzo przekonany, czy teraz potrzebujemy słabszego złotego. Zgadzam się, że dopóki osłabienie waluty byłoby ograniczone – kurs euro wzrósłby do 4,6-4,8 zł – mogłoby to być dla gospodarki w krótkim okresie korzystne. Jednak warto pamiętać o kilku faktach, które rzucają inne światło na temat ewentualnego osłabienia złotego.

Po pierwsze, złoty już jest słabszy o ok. 5 proc. niż przed kryzysem epidemicznym. Te 5 proc. to nie jest bardzo mało, a startowaliśmy już z poziomu, który był korzystny dla konkurencyjności gospodarki.

Po drugie, polski eksport towarów rośnie zaskakująco szybko – w lipcu zanotował jedną z najwyższych dynamik w Unii Europejskiej. W warunkach recesji globalnego handlu polscy producenci radzą sobie całkiem nieźle. Obecny kurs już jest dla eksporterów bardzo korzystny. Jest to sytuacja diametralnie odmienna od tej z 2008 roku, kiedy w kryzys wchodziliśmy z drastycznie przewartościowaną walutą.

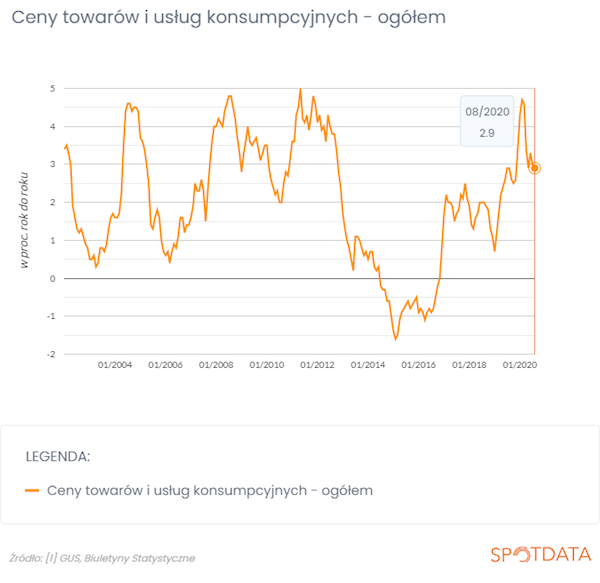

Po trzecie, nie mamy w Polsce problemu ze zbyt niską inflacją. We wrześniu dynamika cen konsumpcyjnych wyniosła 3,2 proc., czyli była nieznacznie wyższa niż środek celu inflacyjnego NBP (2,5 proc.). Co więcej, dość wysoka jest inflacja bazowa, nie uwzględniająca cen żywności i energii, co wskazuje, że skala wsparcia fiskalnego i monetarnego gospodarki przez rząd i NBP już jest dość duża.

Po czwarte, wciąż istnieje podwyższone ryzyko istotnych wstrząsów gospodarczych wywołanych epidemią i lepiej mieć szersze niż węższe pole do dalszego wspierania gospodarki. Im słabszy byłby złoty dziś, tym mniejsze pole dla NBP do wspierania rządu w razie kolejnych turbulencji. Bliżej bylibyśmy bowiem poziomów kursu złotego, przy których osłabienie stawałoby się niebezpieczne dla stabilności makroekonomicznej kraju.

Sądzę zatem, że stabilność złotego w ostatnich miesiącach jest zjawiskiem jak najbardziej korzystnym dla gospodarki. Złoty jest na poziomie zapewniającym wysoką konkurencyjność eksportu, a jednocześnie wiarygodność Polski na rynkach finansowych.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|