Bieżący rok stoi pod znakiem rosnącego zadłużenia. Masywnie rosnące zadłużenie publiczne przyciąga bowiem dużą uwagę analityków i obywateli, wywołując obawy o finansową stabilność kraju w przyszłości. Ale przecież dług publiczny to tylko część długów powstających w gospodarce. Te „inne” długi są często równie ważne, a może nawet ważniejsze. Na przykład, środowe dane NBP pokazały, że spadł dług zagraniczny Polski – czyli dług wszystkich podmiotów w Polsce (ludzi, firm, instytucji prywatnych i publicznych) wobec rezydentów innych krajów. A to jest bardzo ważny dla stabilności kraju dług.

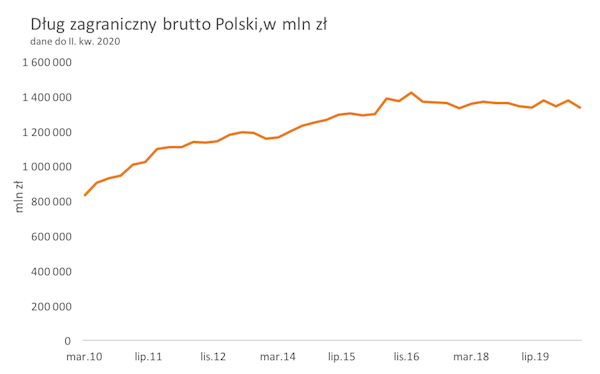

Nasz cały dług zagraniczny wyniósł na koniec czerwca 1335 mld zł, wobec 1337 mld przed rokiem. Spadek mały, ale ponieważ odbywał się w warunkach ogólnego rozentuzjazmowania rosnącym długiem publicznym, postanowiłem zwrócić na niego uwagę. Co więcej, ten mały spadek odbył się w warunkach osłabienia złotego, które podbijało tę część długu zagranicznego, która jest denominowana w walutach obcych. Warto też zwrócić uwagę, że dług zagraniczny samego rządu spadł w ciągu roku z 469 mld zł do 433 mld zł.

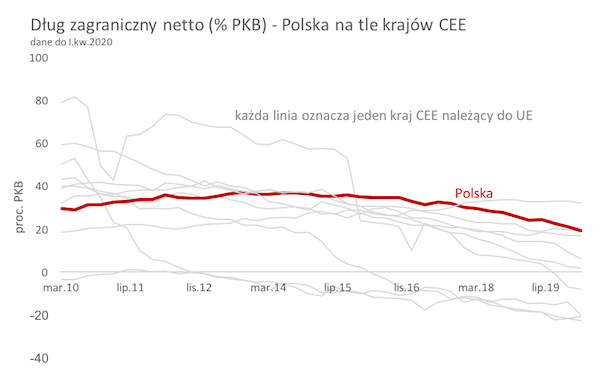

Dlaczego to jest ważne? Wysoki, sięgający ok. 60 proc. PKB, dług zagraniczny to pięta achillesowa Polski. Wprawdzie część tego długu pochodzi od inwestorów zagranicznych, którzy po prostu udzielają kredytów swoim spółkom w Polsce, ale mimo to wskaźniki naszego długu zagranicznego (czy to brutto, czy netto – po uwzględnieniu kredytów, które podmioty z Polski udzieliły nierezydentom) są elementem obniżającym naszą wiarygodność na rynkach finansowych. Agencje ratingowe często podkreślają to w swoich analizach na temat Polski. Kraje, które mają nieznacznie wyższy rating niż Polska, mają dużo lepsze wskaźniki długu zagranicznego. Jak widać na drugim wykresie poniżej, jeszcze na początku dekady Polska miała jeden z najniższych długów zagranicznych netto w naszym regionie, teraz ma jeden z najwyższych – inne kraje mocno redukowały ten wskaźnik po kryzysie finansowym (m.in. dlatego, że były mocniej niż Polska dotknięte kryzysem i musiały mocniej ograniczać zależność od finansowania zagranicznego).

W ekonomii często uznaje się, że dług zagraniczny bardziej wpływa na wiarygodność finansową niż dług krajowy, ponieważ łatwiej jest z politycznego punktu widzenia ogłosić niewypłacalność wobec inwestorów zagranicznych niż krajowych. Inwestorzy krajowi to przecież w dużej mierze banki (których upadek dewastuje natychmiast gospodarkę) i obywatele (którzy głosują w wyborach). Co więcej, dług zagraniczny jest potencjalnie trudniej rolować, czyli spłacać poprzez zaciąganie nowego, ponieważ apetyt inwestorów zagranicznych na kupowanie takiego długu może być zmienny. Zaś inwestorzy krajowi nie specjalnie mają wybór, bo rzadko inwestują dużą część aktywów poza krajem. A gdy część długu jest denominowana w innych walutach niż krajowa, dochodzi ryzyko walutowe.

Więc obniżanie długu zagranicznego przez Polskę można uznać za zjawisko pozytywne. A z czego ono wynika? Przede wszystkim, rząd więcej relatywnie coraz więcej zadłuża się w kraju, a coraz mniej za granicą. Korzysta ze wsparcia banku centralnego. Ponadto, redukuje się systematycznie portfel kredytów walutowych gospodarstw domowych w bankach, które stanowią de facto zadłużenie zagraniczne kraju. Jest też szereg drobniejszych i przejściowych przyczyn – na przykład mniej zagranicznych kredytów handlowych w warunkach słabszej aktywności w handlu zagranicznym.

Generalnie z punktu widzenia inwestora na rynku finansowym, wiarygodność Polski zmieniła się mniej niż wynikałoby to masywnego pogorszenia wskaźników zadłużenia brutto polskiego rządu.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski