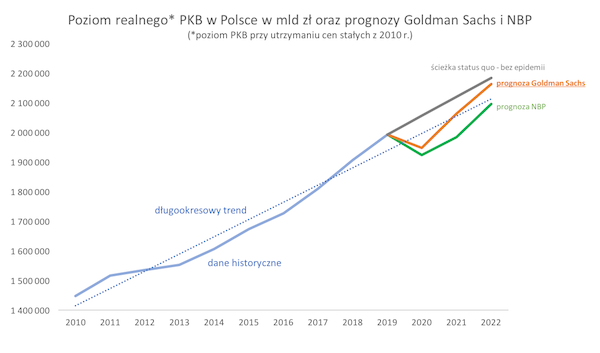

Było wiele liter alfabetu, które miały określać zachowanie gospodarki w czasie epidemii. V-czyli szybki spadek i szybkie odbicie, W-czyli podwójna recesja i odbicie, L-czyli spadek i trwała stagnacja, Vu – czyli duży spadek i mały spadek. One się wszystkie raczej średnio sprawdziły, choć pewnie najbliższej rzeczywistości był scenariusz W lub Vu. Natomiast wciąż bardzo aktualna jest litera K oznaczająca, że niektóre sektory i spółki bardzo zyskują, a inne bardzo tracą. Kryzys dla jednych generuje szanse, a innych rozjeżdża walcem.

Dowody na istnienie silnych K-kształtnych efektów w gospodarce możemy znaleźć na giełdzie. Każdy inwestor dostrzega zapewne, że kursy niektórych spółek przez kryzys epidemiczny zostały wyniesione bardzo wysoko – m.in. na fali wiary w Nowy Cyfrowy Świat. Inne spółki z kolei bez przerwy dołują – dotyczy to m.in. banków, których zyskowność jest pogrążana przez niskie stopy procentowe i rosnące koszty ryzyka.

Potwierdzeniem tego rozjazdu między perspektywami spółek jest różnica między dynamiką kursów 5 proc. najlepszych firm i 5 proc. najgorszych. Ta różnica jest największa od 10 lat. W minionym roku 5 proc. najmocniej zyskujących spółek dało inwestorom zwrot przekraczający 200 proc., a 5 proc. najgorszych spółek straty przekraczające co najmniej 50 proc. (nie licząc dywidendy).

Wśród tej pierwszej grupy są oczywiście producenci gier (TS Games), spółki informatyczne (Data Walk), spółki korzystające na popycie związanym z epidemią (Mercator), czy spółki korzystające na rosnącym zainteresowaniu inwestycjami finansowymi (XTB). To są wszystko te obszary gospodarki, w do których przesunął się popyt konsumentów i sektora publicznego. Trochę szkoda, że wciąż za mało jest dużych firm prywatnych, które mogą skorzystać na dużym popycie na akcje – pojawiło się Allegro, do debiutu szykuje się Canal Plus, ale w Polsce jest dużo więcej firm, które mogłyby zaoferować inwestorom atrakcyjne aktywa finansowe, a jednocześnie skorzystać na atrakcyjnych warunkach finansowania.

Wśród grupy tracącej są oczywiście największe banki (mBank, Pekao, Millennium), spółki paliwowe, które będą uderzone falą transformacji energetycznej (Lotos), spółki opierające sprzedaż na galeriach handlowych (CCC), czy spółki prowadzące restauracje (AmRest).

Pytanie, czy zmiany kursów i nastawienia inwestorów odzwierciedlają dobrze zmiany strukturalne w gospodarce? Częściowo na pewno tak. Ale sądzę, że popłoch wokół niektóych tradycyjnych sektorów może być zbyt duży – ludzie wrócą do starych przyzwyczajeń szybciej niż wydaje się ekspertom. Część zmian cyfrowych na pewno z nami zostanie na długo, ale to będzie przyspieszona ewolucja, a nie rewolucja. Jednocześnie entuzjazm wobec niektórych spółek nowej ery może być nadmierny.

Warto też dostrzec, że obecne przemiany w gospodarce nie różnią się bardzo istotnie od tego, co obserwowaliśmy w przeszłości. Każdy kryzys, lub okres ożywienia po nim, przynosi jakieś zmiany, przetasowania strukturalne. Każdy kryzys daje jednym szanse, a innych pogrąża. Ale też pobudza nadzieje, które później się ulatniają. Każdy kryzys jest więc K-kształtny. Pod tym względem nie dzieje się nic nowego.

***

p.s.

Kilka dni temu pisałem o tym, że popyt na samochody w październiku był dość odporny na efekty kryzysu. Spadł wyraźnie, ale nie gwałtownie – w zasięgu standardowej zmienności długookresowej. W reakcji dostałem kilka maili, w których czytelnicy dzielili się swoimi przemyśleniami – nie zawsze spójnymi z tym, co napisałem. Często staram się dzielić opiniami kwestionującymi moje tezy, by poszerzyć spektrum dyskusji. Tak też robię tym razem. Oto jeden z maili, które otrzymałem:

„Panie Ignacy w zupełności nie zgadzam się z Panem w opinii i analizie rynku motoryzacyjnego. Pisze Pan o dobrej kondycji patrząc jedynie na liczby nie uwzględniając danych szczegółowych. W całej tej liczbie 15% to są samorejestracje wymuszone na dilerach przez Imoprterów oraz przepisy UE w zakresie norm emisji spalin. Dodatkowo SAMAR szacuje skalę reeksportu/wywozu nowych samochodów na ok kolejne 15% a szcuje się że dochodzi on w niektórych markach ro ponad 50%. Biorąc powyższe pod uwagę to rynek moto w Polsce się załamał. Jesteśmy na jednym z ostatnich miejsc w UE pod względem sprzedaży nowych samochodów na 1000 mieszkańców itd”

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData

Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

piątek, 6 listopada 2020

CZYTAJ WIĘCEJ