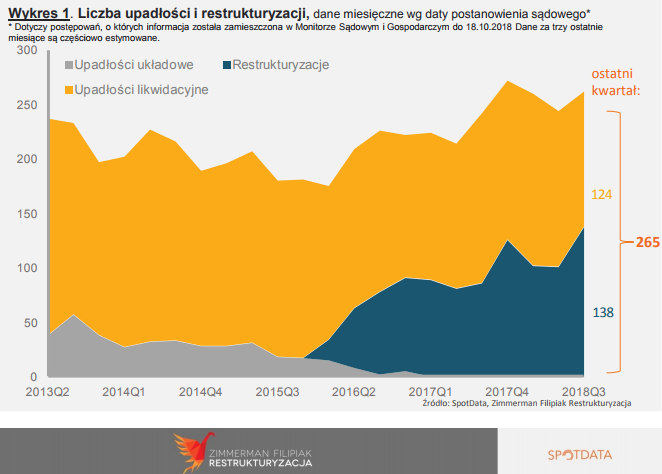

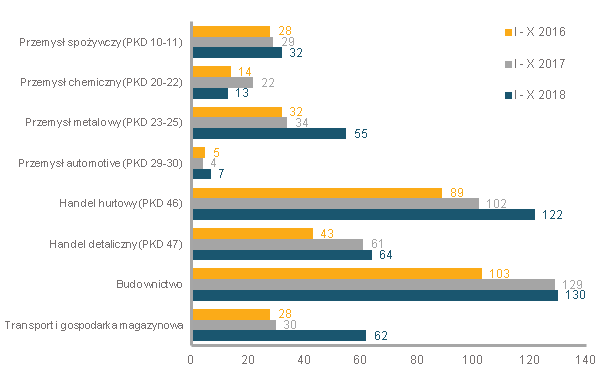

W październiku pojawiło się o 40 proc. więcej ogłoszonych niewypłacalności firm niż przed rokiem. Największe wzrosty widać w przemyśle metalowym, handlu hurtowym i transporcie.

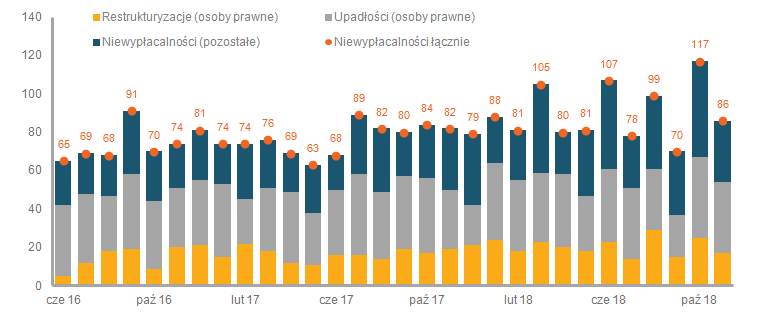

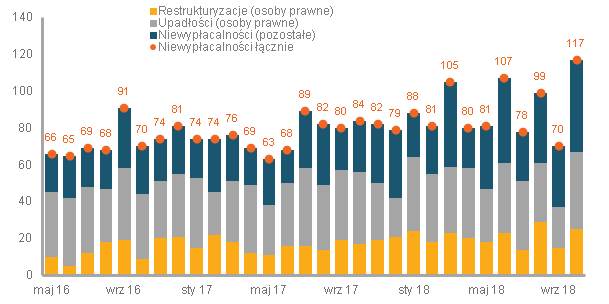

W październiku w Monitorach Sądowych i Gospodarczych ogłoszono rekordową liczbę 117 otwartych postępowań upadłościowych i restrukturyzacyjnych. Tak wynika z miesięcznika o niewypłacalnościach SpotData Research. Wśród dużych spółek widać stabilizację liczby niewypłacalności. Więcej problemów mają za to spółki małe. W podziale branżowym widać szczególnie nasilenie problemów w prześle metalowym i mineralnym, handlu hurtowym i transporcie.

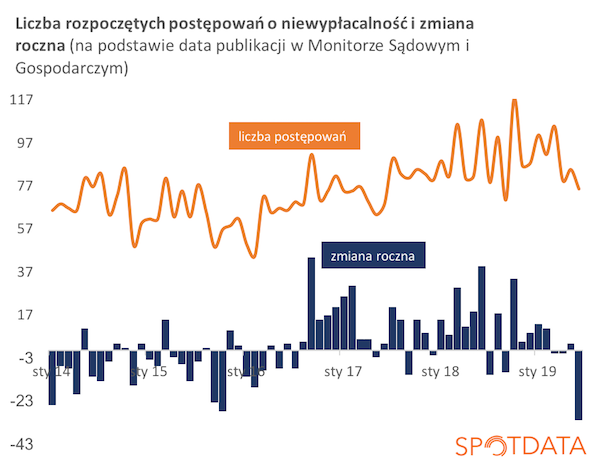

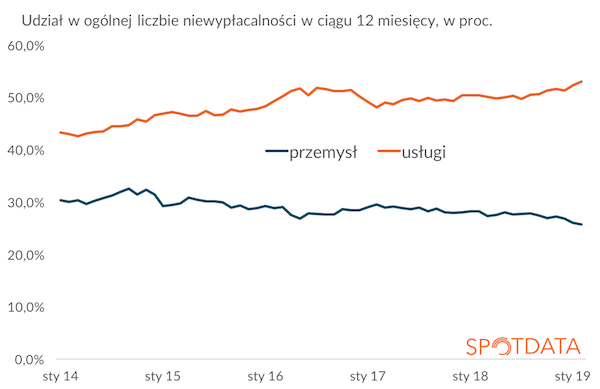

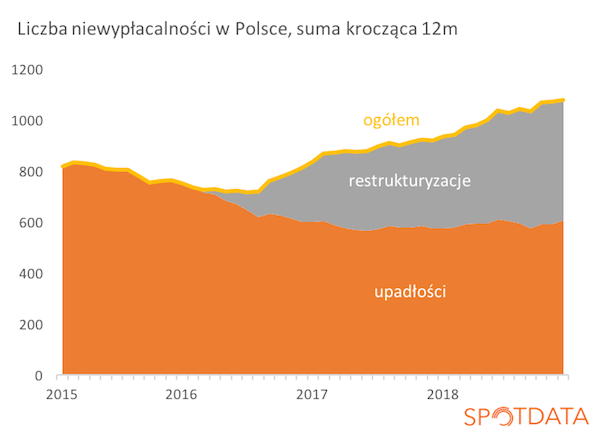

Wykres: Liczba ogłoszonych niewypłacalności w MSiG

Źródło: SpotData na podstawie MSiG

Warto pamiętać, że informacje o upadłościach i restrukturyzacjach publikowane są w MSiG ze średnim opóźnieniem 20 dni roboczych. Dlatego intensyfikacja niewypłacalności nastąpiła faktycznie w trzecim kwartale. Wszystko wskazuje więc na to, że ten rok zakończy się osiągnięciem ok. 1050-1100 niewypłacalności, wobec 920 w roku 2017.

Jednak upadłość upadłości nie równa. Po podziale niewypłacalnych firm według formy prawnej – na osoby prawne (m. in. spółki kapitałowe, spółdzielnie) oraz pozostałe (m. in. niewielkie działalności gospodarcze, spółki osobowe) jasno widać, że za tegoroczne wzrosty odpowiadają przede wszystkim problemy tych mniejszych. O ile jeszcze pod koniec 2017 roku miesięcznie niewypłacalnymi stawało się ok. 300 małych firm, tak teraz ponad 400. Potencjalnymi przyczynami mogą być trudności z dostosowaniem się małych firm do wyższych kosztów pracy, wojen cenowych w niektórych branżach (np. w handlu hurtowym elektroniką) czy zmian w prawie podatkowym. Duże firmy radzą sobie przeciętnie lepiej niż te małe, m.in. dlatego, ze są w stanie wykorzystać możliwość działania w większej skali. Warto też nadmienić, że coraz więcej firm wykorzystuje procedurę restrukturyzacji, która pozwala na redukcję długu bez likwidowania firmy. To może być jedna z ważniejszych przyczyn rosnącej liczby spraw w sądach.

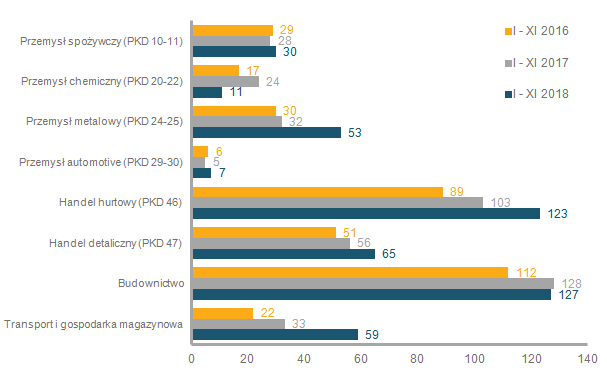

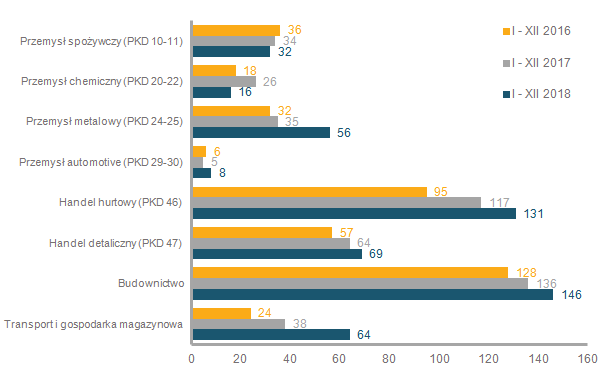

Patrząc na branże, na pierwszy plan wysuwa się skokowy wzrost problemów z obsługą zadłużenia w transporcie i logistyce. Silne wzrosty niewypłacalności są widoczne szczególnie w ciągu ostatnich trzech miesięcy. W samym tylko październiku niewypłacalność ogłosiło 17 firm transportowych przy 42 w całym 2017 roku. W obecnym roku aż 62 firmy (w tym 29 osób prawnych) ogłosiło niewypłacalność, podczas gdy w analogicznym okresie w 2017 roku było to 30 firm (13 osób prawnych). Z jednej strony można jako przyczyny podać rosnące koszty pracy oraz perspektywę dalszego ich zwiększenia ze względu na dyrektywę unijną o pracownikach delegowanych czy rosnące koszty paliwa. Z drugiej strony przyczyna może leżeć w spowolnieniu w UE. Koniunktura w polskim transporcie jest silnie uzależniona od koniunktury gospodarek zachodnich, skali handlu i w konsekwencji zapotrzebowania na przewóz towarów. Skoro od początku roku sytuacja gospodarcza w strefie euro pogarsza się to musiało to również wpłynąć na polskich transportowców mających aż 30 proc. udział w całym rynku przewozów międzynarodowych w Unii Europejskiej.

Wykres: Liczba niewypłacalności według branż.

Źródło: SpotData na podstawie MSiG i GUS.

Bardzo wysoki jest też wzrost liczby niewypłacalności w przemyśle metalowym. W dużej mierze dotyczy to małych firm, które zajmują się zarówno przetwórstwem jak i handlem towarami metalowymi. Przyczyn może być tu wiele, od rosnących kosztów pracy po wyższe ceny energii.

Z drugiej strony, relatywnie niski jest wzrost liczby niewypłacalnych firm w budownictwie. Jest ich dużo, ale wzrost jest mniejszy od średniej, mimo że z branży notorycznie napływają niepokojące sygnały o kurczących się marżach, problemach z płynnością i realizacją kontraktów. Możliwe, że te problemy są łagodzone przez bardzo wysoką aktywność w inwestycjach publicznych i rozsądniejszą politykę uczestnictwa w przetargach prowadzoną przez przedsiębiorstwa, które sparzyły się na kryzysie lat 2012-2013.

Na problem rosnącej liczby niewypłacalności w Polsce można jednak też spojrzeć od pozytywnej strony. Może to być przejaw dojrzewania polskiego rynku, na którym większość firm mających problemy finansowe po prostu znika bez przeprowadzania formalnej procedury sądowej. Liczba upadłości nadal pozostaje w Polsce istotnie niższa niż w krajach regionu. Przykładowo, według danych Coface, we Francji średnio co miesiąc niewypłacalność ogłasza około 5 tysięcy firm.

Artykuł powstał na podstawie jednego z 10 cyklicznych raportów SpotData Research, które sygnalizują i analizują szanse i ryzyka biznesowe. W skład SpotData Research wchodzą 3 moduły tematyczne: Analizy makro, Mapa ryzyk oraz Analizy sektora. Więcej szczegółów na temat SpotData Research na stronie internetowej www.spotdata.pl/research

Autor: Kamil Pastor

czwartek, 15 listopada 2018

CZYTAJ WIĘCEJ

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski