Kraje europejskie szykują się do wprowadzenia twardych restrykcji w aktywności społecznej, ponieważ ich systemy szpitalne nie są w stanie wytrzymać fali pacjentów z COVID-19. Listopad upłynie zatem prawdopodobnie pod znakiem bardzo znaczącego ograniczenia aktywności gospodarczej. Główne pytanie jest teraz takie, czy uda się podążyć ścieżką Izraela i gwałtownie ograniczyć falę epidemii w ciągu ok. 3 tygodni, czy też będzie trwało to dłużej?

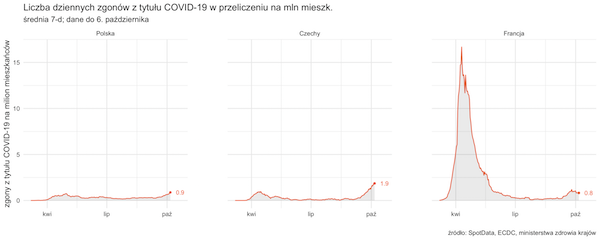

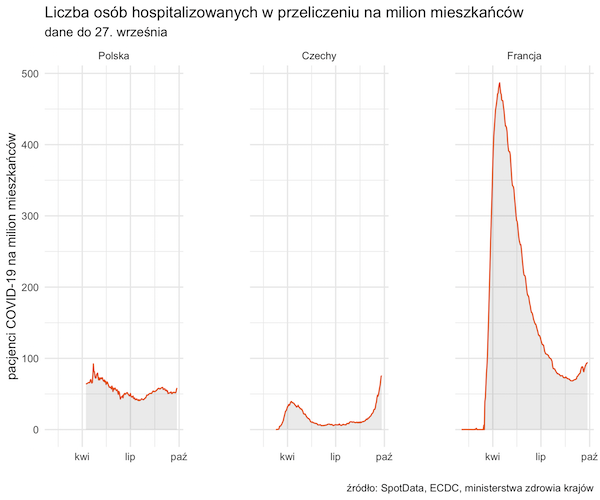

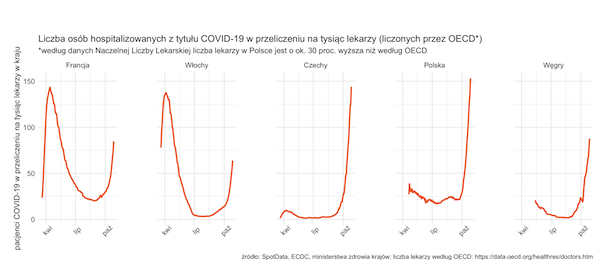

W Czechach jest już więcej pacjentów z COVID-19 w przeliczeniu na milion mieszkańców niż we Włoszech w szczycie pierwszej, wiosennej fali. Polska i Węgry podążają bardzo podobną ścieżką. Jeżeli w Polsce utrzyma się średni dzienny przyrost pacjentów na poziomie 5 proc., wówczas pod koniec pierwszego tygodnia listopada osiągniemy dzisiejszy poziom Czech.

Polski rząd informuje, że dla pacjentów przygotowanych jest 20 tys. łóżek, a kolejne 15 tys. jest w przygotowaniu. Czyli w krótkim okresie jesteśmy w stanie przyjąć 35 tys. pacjentów. Obecnie mamy ich ok. 14 tys.

Ostateczna wielkość zasobów fizycznych jest zapewne jeszcze trochę większa, ale trzeba pamiętać o dwóch czynnikach: epidemia nie rozkłada się równo po kraju, tylko dotyka wybrane regionu dużo mocniej niż inne; a poza tym w Polska cierpi na braki kadrowe – liczba lekarzy w relacji do populacji jest w Polsce niemal dwukrotnie mniejsza niż w Czechach. Dlatego jeżeli przeliczy się liczbę pacjentów na liczbę lekarzy, to w Polsce jest ich już dziś więcej niż w Czechach dziś i więcej niż we Włoszech w pierwszej fali.

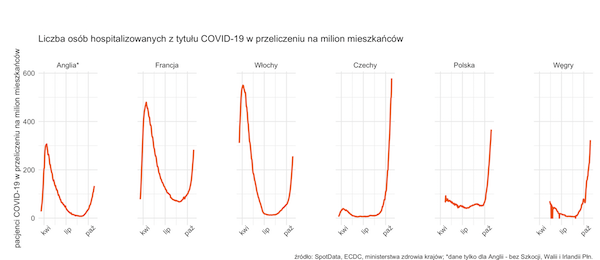

Wydaje się, że z tego powodu kwestia restrykcji nie jest kwestią wyboru. Trudno mi sobie wyobrazić rząd, który decyduje się podjąć ryzyko całkowitego zatkania systemu szpitalnego. Podejrzewam, że czeka nas coś, co zwykło się nazywać „twardym lockdownem”. A inne kraje podążają podobną ścieżką. Dynamika hospitalizacji we Włoszech czy Francji jest jeszcze wyższa niż w Polsce. Niemcy radzą sobie lepiej (choć nie ma dokładnych danych o częstotliwości dziennej), ale też rozważają wprowadzenie dość ostrych restrykcji.

Pytanie, jak skuteczne będą te restrykcje i ile będą trwały? Na wiosnę najsilniejsze restrykcje trwały średnio ok. 2 miesięcy. To by oznaczało, że teraz będą trwały do końca roku. Jednak analizując doświadczenia innych krajów można dostrzec, że drugi lockdown jest skuteczniejszy niż pierwszy. Na przykład, Izrael wprowadził obostrzenia w ruchu ludności w drugiej połowie września i już w połowie października widać było wyraźne efekty. Może wynikać to z faktu, że szybkość transmisji wirusa dziś jest mniejsza niż w marcu, u progu epidemii. Ludzie są generalnie ostrożniejsi, w wielu miejscach od dawna funkcjonują obostrzenia sanitarne. Wskaźnik reprodukcji (liczący ile osób zaraża średnio jeden zainfekowany) wynosi dziś w wielu krajach ok. 1,5, podczas gdy na wiosnę zwykle przekraczał 3.

Z drugiej strony, warunki pogodowe w Izraelu są zupełnie inne niż dziś w Europie. Nie można więc nadużywać tego porównania. Pozostaje nam czekać.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|