Koniec lata w Polsce zaskoczył mocnym wzrostem przeciętnego wynagrodzenia, mimo że gospodarka wciąż znajdowała się w kryzysie. Wprawdzie wszystko, co działo się we wrześniu wydaje się już trochę nieaktualne, ale warto mimo to przyjrzeć się temu zjawisku odporności płac na kryzys. Bo może nam coś mówić o rynku pracy w Polsce nawet w oderwaniu od kryzysu. Na tym rynku pracownik może już nigdy nie będzie bardzo tani.

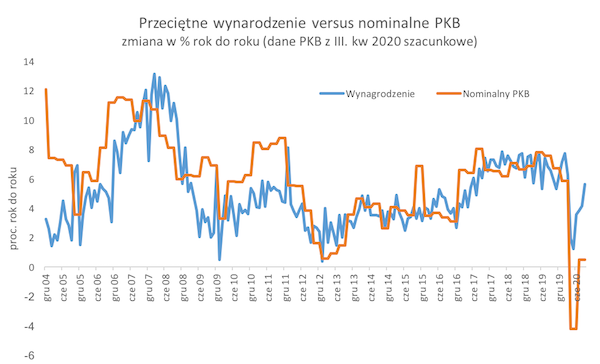

We wrześniu przeciętne wynagrodzenie w przedsiębiorstwach* wzrosło o 5,6 proc. rok do roku, przyspieszając tym samym wyraźnie wobec lata. Kończą się okresy przestojów i przejściowych obniżek płac, ale wzrost wynagrodzeń jest nawet mocniejszy niż wynikałoby z samego przywracania płac do poziomów z wiosny. Jak widać na wykresie poniżej rozjazd między spadającym PKB i rosnącymi płacami jest spektakularny.

Co się stało? Są cztery przyczyny wyraźnego wzrostu płac.

Pierwsza przyczyna jest dość banalna – płace nominalne są zawsze odporne na spadki. To jest zjawisko znane ekonomii od dekad. Firmy bardzo rzadko obniżają wynagrodzenia nominalne, a dużo częściej odwołują się do zwolnień części załogi, bo lepiej mieć 80 proc. załogi na pełnych płacach i pełnej motywacji niż 100 proc. załogi na mniejszych płacach i mniejszej motywacji. Więc w sytuacjach silnych kryzysów płace są zawsze bardziej odporne na spadek niż aktywność gospodarcze.

Choć jednak opisane zjawisko wyjaśnia brak spadku wynagrodzeń, to nie może wyjaśniać ich wyraźnego wzrostu. Trzeba więc szukać dalej.

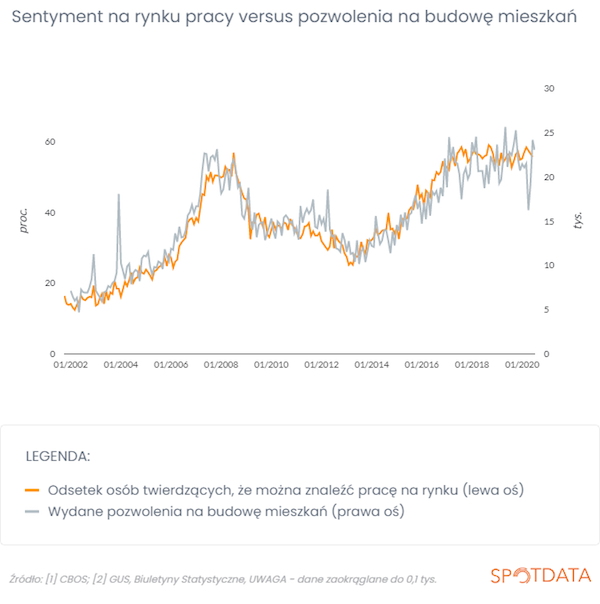

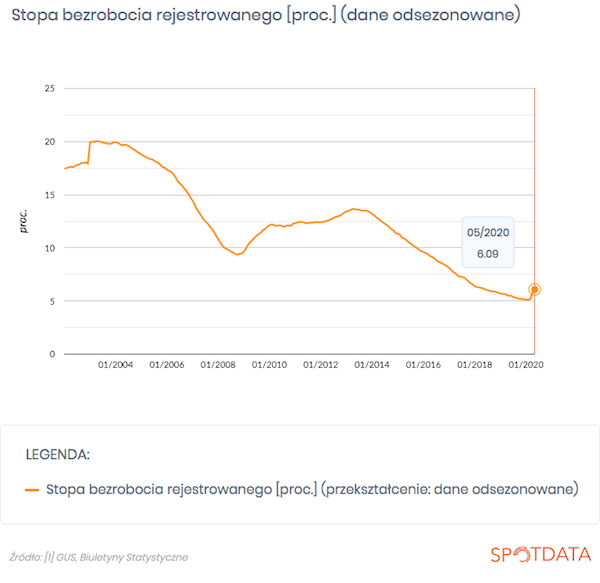

Drugą przyczyną wzrostu płac jest fakt, że tarcze antykryzysowe ochroniły rynek pracy przed zapaścią. Stopa bezrobocia wprawdzie wzrosła o ok. 1-3 pkt proc. (zależy jakiej miary użyjemy) i każdy czuje, że na rynku zrobiły się większe luzy. Ale jak na skalę wstrząsu w PKB to jest to mały wzrost. To nie jest przejście do rynku pracodawcy – przynajmniej na razie. Siła negocjacyjna pracowników i pracodawców wyrównała się, a nie przechyliła na korzyść tej drugiej grupy. Choć podejrzewam, że w najbliższym czasie może się to trochę zmienić i pracownicy nieco stracą w warunkach kolejnej fali epidemii.

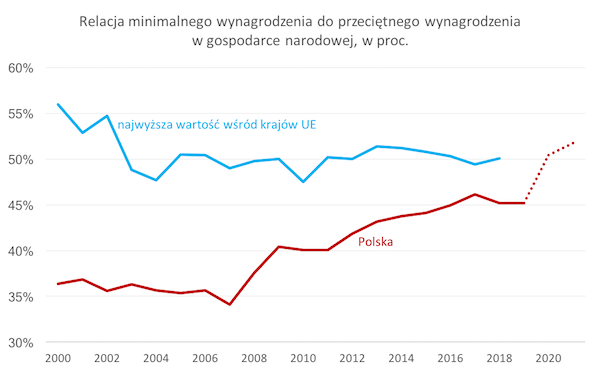

Trzecią przyczyną jest wyraźny wzrost płacy minimalnej, która sięgnęła w tym roku 2600 zł, wobec 2250 zł w 2019 roku. To jest wzrost aż o 16 proc.

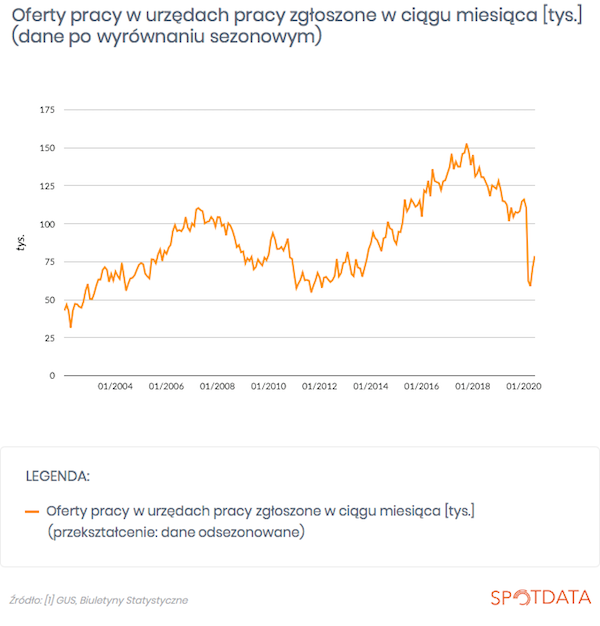

Wreszcie czwartą przyczyną wzrostu płac są strukturalne zmiany na rynku pracy i problemy z rekrutacją wykwalifikowanych pracowników. Ten problem osłabł od wybuchu epidemii, ale jest wciąż mocniejszy niż 3-4 lata temu. Wynika to m.in. ze zmian demograficznych. Polskich obywateli w wieku produkcyjnym ubywa w tempie ok. 200 tys. rocznie, a imigranci nie są w stanie podjąć konkurencji w wielu obszarach rynku pracy (inna sprawa, że ze względu na rotację i pośrednictwo zatrudnianie imigrantów wcale nie jest tańsze).

Efekty cykliczne będą w najbliższych 2-3 kwartałach osłabiać pozycję negocjacyjną pracowników i przez to zmniejszać presję na wynagrodzenia. Ale firmy muszą być gotowe na to, że płace generalnie w Polsce będą rosły – z powodu zmian demograficznych oraz wysokiej presji politycznej na podnoszenie minimalnego wynagrodzenia.

* Dane o wynagrodzeniach dotyczą firm zatrudniających co najmniej 10 osób w sektorach niefinansowych i nierolnych

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|