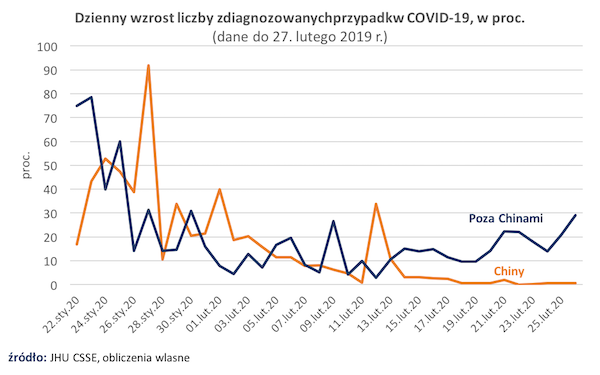

Wzrost gospodarczy pozostanie stabilny i relatywnie wysoki, a inflacja będzie się stopniowo obniżała. Taki scenariusz dla polskiej gospodarki rysują analitycy Narodowego Banku Polskiego w najnowszej projekcji inflacji. Projekcja to dość ważny dokument, uważnie analizowany przez rynek. Jak na razie władze banku centralnego nie specjalnie się też przejmują wpływem koronawirusa na polską gospodarkę, choć dostrzegają ryzyko i zapowiadają, że bank w razie czego jest gotowy do reakcji.

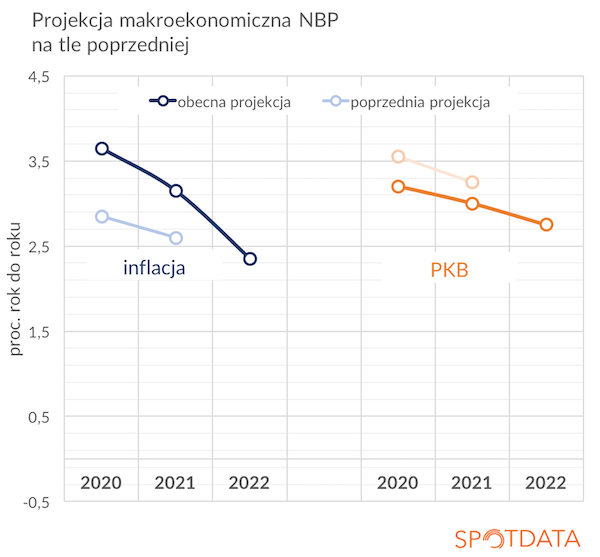

NBP przedstawił po środowym posiedzeniu Rady Polityki Pieniężnej wstępne wyniki swoich projekcji – dokładne pojawią się w przyszłym tygodniu. Najważniejsze wnioski pokazałem na wykresie poniżej. Wzrost gospodarczy ma być niższy od wcześniejszych oczekiwań, a inflacja wyższa. Ale jednocześnie zmiany nie są duże.

NBP prognozuje, że wciąż możliwe jest utrzymanie wzrostu PKB w Polsce powyżej 3 proc. w tym roku i w okolicach 3 proc. w przyszłym. Inflacja będzie wysoka w tym roku – wyższa niż górna granica celu NBP – ale jej trajektoria będzie spadkowa. W ciągu dwóch lat ma bez zmian stóp procentowych znaleźć się już poniżej celu NBP. Jest to obraz dość sielankowy – spokojny stabilny wzrost, bez dużych napięć inflacyjnych.

Ze słów prezesa banku Adama Glapińskiego wynika, że na razie stopy procentowe pozostaną bez zmian. Ale dostrzega on, że istnieje ryzyko gorszego scenariusza makroekonomicznego, czyli niższego wzrostu gospodarczego. I wtedy bank będzie reagował. Glapiński nie mówił tego wprost, ale obniżki stóp są jak najbardziej możliwe w razie głębszego hamowania gospodarki.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|