Spowolnienie w Niemczech dotyka niemieckich dostawców w regionie, ale nie wszystkie gospodarki Europy Środkowej i Wschodniej zwalniają. Polska, Słowacja i Węgry wciąż wykazują dużą odporność.

Europa Środkowa i Wschodnia to zaplecze produkcyjne Niemiec, więc naturalne jest, że w reakcji na wyraźne spowolnienie niemieckiego przemysłu negatywne tendencje widać też w regionie. Jednak nie wszystkie kraje reagują jednakowo na pogorszenie koniunktury na zachodzie Europy. Wyraźne spowolnienie widać w Czechach i Rumunii. Znacznie lepiej radzą sobie Polska, Słowacja i Węgry. Te różnice mogą wskazywać na ważne cechy gospodarek i obecnego cyklu koniunktury.

W Polsce i na Węgrzech dane o wzroście PKB w trzecim kwartale sugerują, że o ile przemysł i eksport słabną, to cała gospodarka (razem z usługami) ani myśli zwalniać. Wg porównywalnych danych, wzrost PKB w Polsce przyspieszył do 5,7 proc., na Węgrzech do 5 proc., a na Słowacji do 4,5 proc. W każdym przypadku były to dane lepsze niż w drugim kwartale. Inna sytuacja jest w Czechach i Rumunii, gdzie PKB spowolnił odpowiednio do 2,3 i 4 proc.

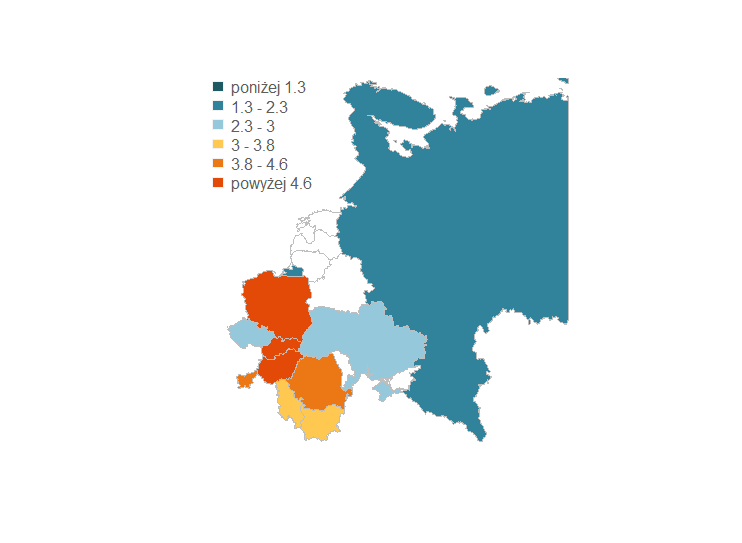

Wykres: Wzrost PKB w trzecim kwartale w krajach regionu Europy Środkowo- Wschodniej

Źródło: Spotdata, na podstawie danych krajowych urzędów statystycznych

Mocne odczyty PKB w wielu krajach regionu są zaskoczeniem, bo na zachodzie Europy widać wyraźne spowolnienie. O ile jeszcze w listopadzie 2017 odnotowano pięcioprocentowe wzrosty produkcji przemysłowej w strefie euro, to we wrześniu 2018 r. produkcja wzrosła tylko o niecałe 1 proc.. Szczególnie mocno ucierpiała motoryzacja w Niemczech. W samym sierpniu spadek w niemieckim automotive wyniósł aż o 13 proc. w ujęciu rocznym. Słabiej w strefie euro jest nie tylko pod kątem produkcji towarów ale też konsumpcji. Przykładowo, powakacyjna stagnacja w polskiej branży meblarskiej wynika właśnie ze słabości sprzedaży na rynku niemieckim.

Dlaczego w takim razie niektóre kraje Europy Środkowej radzą sobie tak dobrze? Jedną z przyczyn może być rozgrzany rynek pracy. To łączy wszystkie kraje regionu, ponieważ dobra koniunktura w ostatnich latach spotkała się tu ze strukturalnymi zmianami demograficznymi, czyli powolnym spadkiem krajowej podaży pracy. To przekłada się na szybki wzrost płac i konsumpcji. Ten czynnik może być w tym cyklu koniunkturalnym istotnym buforem chroniącym region przed spowolnieniem w strefie euro.

Dynamika wzrostu PKB w 2018 w trzecim kwartale – tabela

| 2018 Q3 | Bułgaria | Czechy | Polska | Rosja | Rumunia | Serbia | Słowacja | Słowenia | Ukraina | Węgry |

| Wzrost PKB, % r/r | 3,0% | 2,3% | 5,1% | 1,3% | 4,3% | 3,7% | 4,6% | 3,8% | 2,8% | 4,8% |

Przy czym Czechy i Rumunia zaczęły reagować na rozgrzanie rynku pracy podwyżkami stóp procentowych. I to może być jedna z przyczyn, dlaczego gospodarki tych krajów zaczęły w ostatnich kwartałach zwalniać. W Polsce i na Węgrzech stopy procentowe stoją w miejscu, banki centralne na razie ze spokojem przyglądają się szybkiemu wzrostowi płac. W Polsce można to łatwo wyjaśnić niską inflacją, ale na Węgrzech inflacja wynosi już niemal 4 proc.

Ciekawa jest sytuacja na Słowacji, ponieważ tam oznaki ożywienia wykazuje sektor automotive, który teoretycznie powinien być najbardziej wrażliwy na zmiany popytu w Niemczech. Na Słowacji wielkie nadzieje wiąże się z nowo uruchomioną fabryką Jaguara, która ma docelowo produkować 100 tys. samochodów rocznie i być jedną z przyczyn przyspieszenia dynamiki PKB z 3,8 proc. prognozowanych na ten rok do 4,5 w kolejnym. Po osiągnięciu pełnych mocy przerobowych przez nowy zakład w Nitrze aż 1,5 proc. wszystkich produkowanych samochodów na świecie będzie pochodzić właśnie ze Słowacji. Warto jednak podkreślić, że poza branżami związanymi z motoryzacją (czyli m. in. sektorem metalowym i maszynowym) koniunktura w przemyśle zauważalnie słabnie.

Fakt, że branża automotive w regionie wykazuje oznaki ożywienia (w Polsce w październiku tez widać było przyspieszenie produkcji w tej branży) może być pozytywnym sygnałem na przyszłość. Może to bowiem oznaczać, że popyt w Europie zachodniej zaczyna się odbudowywać po wiosenno-letniej stagnacji. Czy tak jest zobaczymy w kolejnych miesiącach.

Ramka:

Artykuł powstał na podstawie jednego z 10 cyklicznych raportów SpotData Research, które sygnalizują i analizują szanse i ryzyka biznesowe. W skład SpotData Research wchodzą 3 moduły tematyczne: Analizy makro, Mapa ryzyk oraz Analizy sektora. Więcej szczegółów na temat SpotData Research na stronie internetowej www.spotdata.pl/research

Autor: Kamil Pastor, analityk SpotData