Pisałem niedawno, że Polska w zaskakujący sposób korzysta na brexicie (krótkookresowo, bo w długim okresie wciąż oceniam wpływ brexitu negatywnie) – ściągamy wiele inwestycji wynoszących się z Wysp, na przykład w branży motoryzacyjnej czy nieruchomościowej. W piątek nadeszła informacja, która w równie zaskakujący sposób dokłada do tej układanki kolejny element. Okazuje się, że w roku 2018 mogło dojść do masowego powrotu Polaków z Wielkiej Brytanii do kraju. Tak wskazują nowe dane statystyczne na temat emigracji.

Czyżby po fali imigracji Ukraińców był to kolejny czynnik, który pozwoli nam wyślizgnąć się negatywnym efektom recesji demograficznej? Byłoby to piękne. Choć jest jeszcze za wcześnie, by postawić tezę, że to ruch trwały, to tak może się potencjalnie stać.

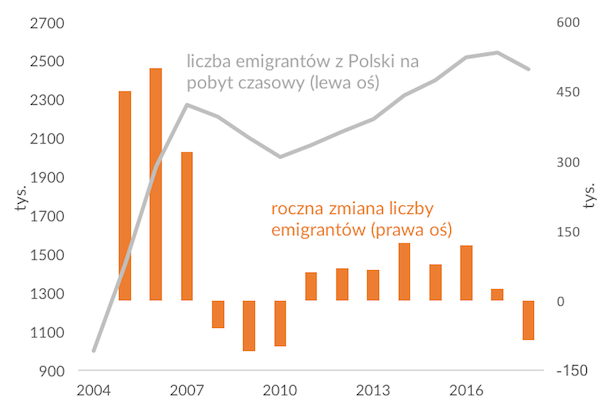

GUS podał w piątek dane na temat emigracji Polaków na pobyt czasowy. W 2018 r. liczba emigrantów zmniejszyła się o 85 tys.*, co było pierwszym spadkiem od ośmiu lat. Za spadek odpowiedzialne było głównie obniżenie liczby emigrantów znajdujących się w Wielkiej Brytanii – aż o 98 tys. w stosunku do roku 2017. Na emigracji ogółem wciąż przebywa 2,5 mln Polaków, w tym 0,7 mln w Wielkiej Brytanii. GUS pisze, że powroty Polaków mogą być wywołane oczywiście brexitem, ale też lepszą sytuacją na rynku pracy w Polsce.

Warto zauważyć, czego GUS nie podaje w tej publikacji (ale podawał w poprzednich), że zdarzały się już większe epizody powrotu emigrantów do kraju. W latach 2008-2009 liczba emigrantów zmniejszyła się łącznie o 280 tys. Był to wtedy prawdopodobnie zarówno efekt spadku stopy bezrobocia w Polsce, jak i kryzysu finansowego na Zachodzie (choć w 2009/2010 r. Polsce stopa bezrobocia wzrosła wtedy bardziej niż w Wielkiej Brytanii). Ale nie był to trend trwały. Teraz jest jednak więcej powodów, by wracać do kraju – stopa bezrobocia należy w Polsce do najniższych w UE, realne wynagrodzenia wzrosły w ciągu 10 lat o 30 proc., znacząco poprawił się kurs złotego w stosunku do funta. Co więcej, istnieje szansa, że w Polsce nie wrócimy już w przewidywalnej przyszłości do dwucyfrowej stopy bezrobocia – nie pozwala na to chociażby sytuacja demograficzna.

Jak napisałem, za wcześnie jest, by oceniać obserwowaną zmianę jako początek trwałego trendu. Ale informacja jest na tyle istotna, że zrezygnowałem dziś z pisania o inflacji bazowej, która miała być pierwotnie tematem poniedziałkowego newslettera. Gdyby okazało się, że z Wielkiej Brytanii może wrócić kilkaset tysięcy Polaków (niech będzie jeszcze kolejne 80 tys., a może być to efekt istotny z makroekonomicznego punktu widzenia), wówczas zasoby siły roboczej w Polsce zostałyby istotnie uzupełnione akurat w momencie, gdy wygasa fala imigracji ze wschodu Europy. Tym bardziej, że Polacy wracający z Wielkiej Brytanii to mogą być osoby o przeciętnie wyższych zdolnościach i wydajności niż przeciętny pracownik w kraju.

*GUS w swojej publikacji czyni wiele zastrzeżeń, by nie wyciągać z tych danych pochopnych wniosków. Pisze np., że dane „nie powinny być traktowane jako „twarde” dane, a jedynie jako wartości przybliżone. Szacunek jest utrudniony ze względu na różne systemy ewidencjonowania przepływów migracyjnych”. GUS rzadko wydaje tego typu zastrzeżenia, mimo że wiele danych statystycznych obarczonych jest gigantyczną niepewnością. Więc w tym przypadku musimy mieć do czynienia z wyjątkowo wysokim ryzykiem błędu oszacowania. Stąd znak zapytania w tytule tekstu.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski