Otwierasz gazety, a tam: największe zamieszki w USA od 50 lat, powrót konfliktu USA-Chiny i wciąż tląca się wielka pandemia. Czujesz: czy tego nie jest wyjątkowo dużo? Czy jest jakiś sposób, by zmierzyć to „wyjątkowo”, tę intuicyjnie wysoką liczbę wyjątkowych zjawisk? Okazuje się, że jest i rzeczywiście poziom niepewności jest najwyższy od wielu dekad. Jednocześnie dzięki temu możemy udowodnić, że brak reakcji rynków finansowych na niepewność nie jest czymś nadzwyczajnym.

Indeks niepewności polityki gospodarczej w minionych dniach (a dokładnie na sam koniec maja) osiągnął najwyższy poziom od początku pomiaru, czyli od stycznia 1985 r. Pokazuję to na wykresie poniżej. Indeks jest mierzony przez naukowców z Uniwersytetu Stanford i wskazuje wystandaryzowaną liczbę artykułów prasowych, w których pojawiają się słowo „niepewność” w kontekście gospodarki i polityki gospodarczej (wystandaryzowaną, czyli skorygowaną o zmieniającą się liczbę artykułów ogółem). Dane pochodzą z USA, ale USA to jest serce światowego systemu gospodarczego, więc ta niepewność choć częściowo promieniuje na cały świat.

W 2020 r. indeks po raz pierwszy przekroczył w tym roku dzienną wartość 800. Na koniec maja sięgną 891. Dla porównania, w dniach po ataku na WTC we wrześniu 2001 r. wynosił 719, a po upadku Lehman Brothers we wrześniu 2008 r. – 626.

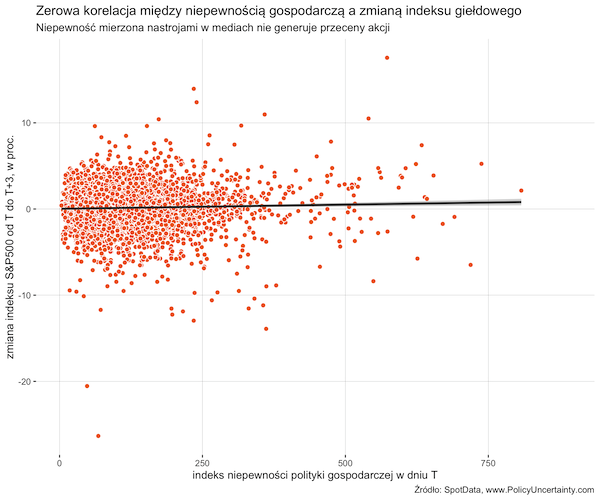

Jednocześnie można zadać pytanie: jeżeli jest tak źle, to dlaczego na rynkach finansowych jest tak dobrze? Niepewność teoretycznie nie sprzyja inwestycjom w ryzykowne aktywa. Tymczasem indeksy giełdowe, waluty rynków wschodzących i ceny surowców od wielu tygodni systematycznie rosną. Media poświęcają temu rozdźwiękowi coraz więcej uwagi, eksperci wyrażają zdziwienie faktem, że świat nam się trzęsie w posadach, a ceny aktywów rosną. Traktują to jako aberrację wywołaną może nieświadomością inwestorów, a może polityką banków centralnych.

Tymczasem wzrost cen akcji w warunkach potężnej niepewności to nic nadzwyczajnego. Jak widać na drugim wykresie poniżej, korelacja między wspomnianym indeksem niepewności, a indeksem giełdowym S&P500 jest … zerowa. Ceny akcji w przeszłości wielokrotnie rosły w warunkach potężnej niepewności. Można wręcz powiedzieć, że rynek bardzo często zaskakiwał ekspertów, rósł wtedy, kiedy powszechnie oczekiwali czego innego. Hossa zwykle zaczynała się jeszcze zanim z realnej gospodarki napłynęły namacalne dowody ożywienia, gdy jeszcze większość komentatorów pogrążona była w pesymizmie.

To nie znaczy, że niepewność SPRZYJA inwestycjom finansowym. Ona po prostu im NIE PRZESZKADZA, lub przynajmniej nie przeszkadza tak, jak możnaby sądzić na podstawie teorii (według teorii wzrost premii za ryzyko powinien deprecjonować ceny ryzykownych aktywów, bez wyraźnej poprawy perspektyw ich zyskowności). Przynajmniej jeżeli weźmiemy pod uwagę niepewność „medialną” i nastroje społeczne.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|