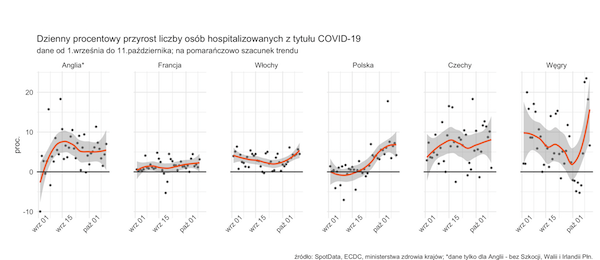

Pierwszy raz w historii z większym zainteresowaniem przyglądałem się indeksom koniunktury z takich krajów jak Irlandia czy Czechy niż z Polski. Te małe kraje bowiem jako pierwsze w Europie wprowadziły jesienią twardy lockdown i dane z nich napływające są pierwszym pomiarem, jak gospodarka reaguje na nowe obostrzenia. Wniosek jest taki, że nawet w warunkach lockdownu przemysł działa na wysokich obrotach. Konsumenci są w gorszych nastrojach, ale firmy przemysłowe w lepszych. Czy to dobry prognostyk na najbliższe miesiące dla innych krajów, które wprowadzają lockdown? I tak i nie.

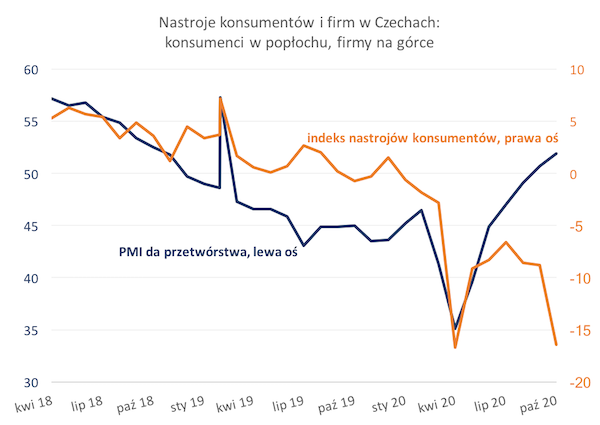

Indeks PMI dla przetwórstwa przemysłowego w Czechach wzrósł w październiku do 51,9 pkt i tym samym był najwyższy od dwóch lat. Stało się tak mimo faktu, że kraj od miesiąca wprowadzał ostre ograniczenia w aktywności społecznej – 12. października podjęto decyzję o zamknięciu części usług (głównie gastronomia) i szkół, a 21. października zapadła decyzja o zamknięciu wszystkich sklepów nie sprzedających towarów pierwszej potrzeby.

Jak widać na wykresie, nastroje konsumentów w Czechach załamały się, a firm przemysłowych – poprawiły. Jak to interpretować? Koniunktura w przemyśle zależna jest głównie od warunków globalnych, a te były w przemyśle w październiku bardzo dobre. Indeksy PMI z Chin, Niemiec i USA pokazywały bardzo wysokie odczyty, wskazujące, że firmy przemysłowe działały na wysokich obrotach. PMI w Chinach znalazł się na najwyższym poziomie od stycznia 2011 roku, Niemczech – najwyżej od marca 2018 roku, a w USA – od stycznia 2019 roku (w Polsce indeks PMI wyniósł 50,8 pkt – tyle, co we wrześniu).

I to jest dobra wiadomość. Wprawdzie popyt w Europie na pewno spadnie w najbliższych tygodniach ze względu na narastające obostrzenia w większości krajów UE, ale w przeciwieństwie do wiosny nie mamy do czynienia ze skoordynowanym światowym zamrożeniem przemysłu. Chiny działają na wysokich obrotach, w USA na razie nie przewiduje się recesji w ostatnim kwartale roku. Co więcej, nawet w Europie warunki lockdownu są bardziej łagodne dla przemysłu niż na wiosnę – dzieci chodzą do szkoły, co sprawia, że pracownicy nie są wysyłani na urlopy opiekuńcze, a fabryki i place budowy normalnie działają.

Ale jednocześnie nie można oczekiwać, że europejski przemysł przejdzie przez trudne warunki zimowe jak czołg. W dużych krajach, takich jak Francja czy Wielka Brytania (a do nich niedługo mogą dołączyć inne) zamyka się część sklepów, co oznacza, że popyt okresowo wyraźnie spadnie. To spowoduje dostosowania w całych łańcuchach dostaw. Im dłużej będzie utrzymywał się okres niepewności, tym wydatki konsumentów będą niższe, a fala uderzeniowa będzie roznosiła się coraz szerszymi kręgami po różnych sektorach.

Najważniejszy dla przemysłu czynnik to długość trwania obostrzeń w Europie. Jeżeli będą one trwały ok. miesiąca i w grudniu sklepy w większości krajów będą otwarte, wówczas firmy mogą potraktować jesienne załamanie jako przejściowe i nie będą bardzo istotnie obniżać zamówień. Wstrząsy rozchodzące się po łańuchcach dostaw będą wtedy umiarkowane. Taki scenariusz mogą uprawdopodabniać dane epidemiczne z Czech, Irlandii czy Izraela, gdzie natychmiast po wprowadzeniu lockdownu zasięg epidemii zaczynał się znacząco kurczyć. Niestety zupełnie nie wiadomo, czy zimowa pogoda umożliwi znoszenie obostrzeń w grudniu. Będziemy śledzić przykład Czech i raportować na bieżąco.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|