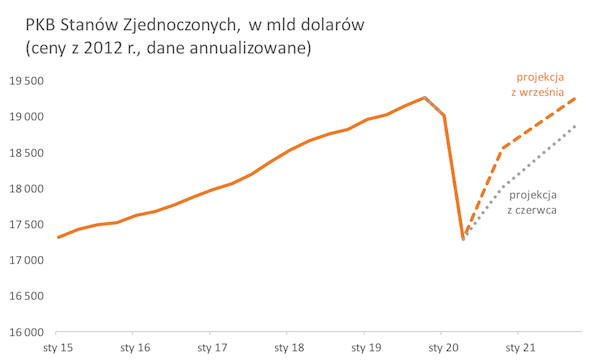

Amerykańska gospodarka może już jesienią przyszłego roku wrócić do poziomu wytwarzanego PKB sprzed epidemii. Tak wynika z najnowszej projekcji rady Fed – amerykańskiego banku centralnego. Projekcja poprawiła się wyraźnie od czerwca, mimo że ścieżka epidemii jest dużo gorsza od ówczesnych prognoz. Czy podobnie będzie w Europie?

Członkowie rady Fed prognozują*, że w ostatnim kwartale 2020 roku PKB USA będzie o 3,7 proc. niższe rok do roku. Ale już na koniec 2021 roku wzrost gospodarczy wyniesie 4 proc. rdr, co oznacza, że poziom PKB będzie o 0,2 proc. wyższy niż w ostatnim kwartale 2019 roku. Są to prognozy znacznie bardziej optymistyczne niż w poprzedniej rundzie prognostycznej, czyli w czerwcu. Wtedy członkowie rady Fed uważali, że na koniec przyszłego roku amerykański PKB będzie wciąż 1,8 proc. poniżej poziomu sprzed epidemii.

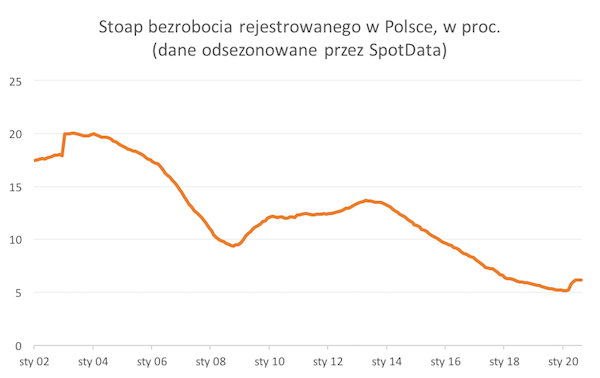

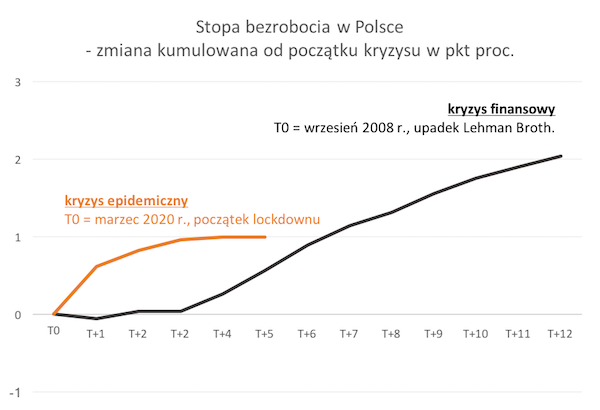

Poprawiły się też prognozy stopy bezrobocia, choć ta do poziomu sprzed epidemii wróci dopiero po 2023 roku.

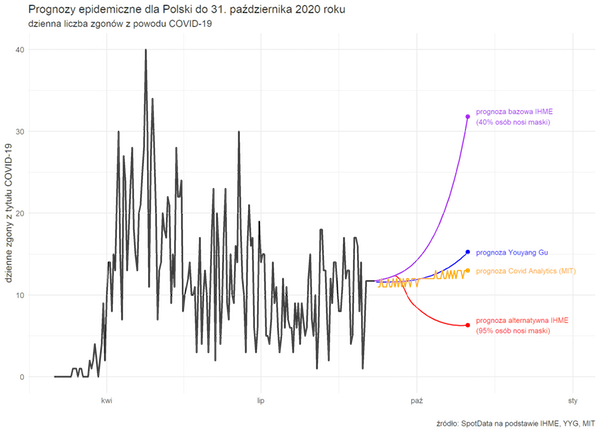

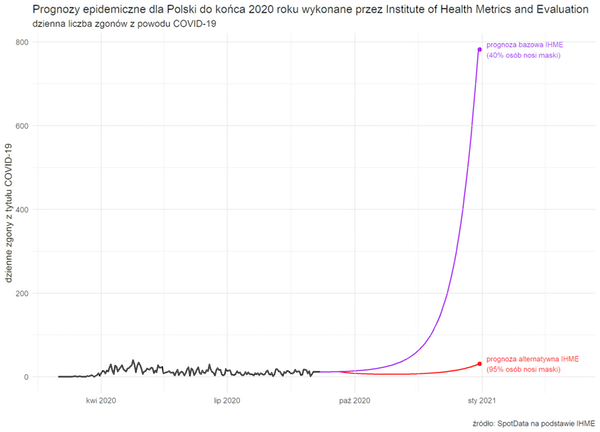

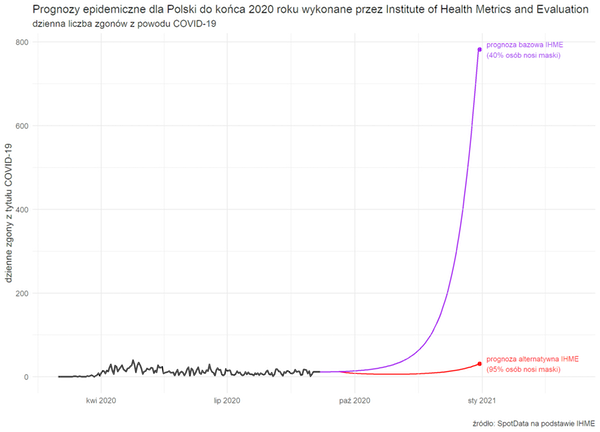

Prognozy FOMC są ciekawe w kontekście ewolucji epidemii w USA. Od czerwca znacząco wzrosła liczba zachorowań i zgonów z tytułu COVID – jeszcze w czerwcu Uniwersytet Waszyngtoński prognozował, że do października liczba zgonów z tytuły COVID sięgnie 170 tys. do października, tymczasem faktycznie przekroczyła ona 200 tys. już w pierwszej połowie września. Wiele miast i stanów przywróciło obostrzenia w ruchu ludności. A mimo to sytuacja gospodarcza poprawiła się. Gospodarka wciąż jest daleko od normy, ale nikt nie oczekiwał, że szybko da się przywrócić stan sprzed kryzysu.

Sytuacja w USA może być jakąś wskazówką dla Europy, która teraz wchodzi w drugą falę epidemii. Bazując na doświadczeniu USA z ostatnich miesięcy, można przyjąć, że Europa nie doświadczy kolejnego znaczącego spadku aktywności gospodarczej. Firmy i gospodarstwa domowe nauczyły się funkcjonować w warunkach podwyższonej niepewności i nie reagują już panicznie. Ale oczywiście wszelkie założenia wiszą dziś na cienkim włosku.

*Prognozy Fed nie są tworzone przez jeden zespół ekonomistów, ale są wynikiem agregacji indywidualnych prognoz poszczególnych członków komitetu decyzyjnego.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|