Firmy w Polsce straciły w drugim kwartale dużą część przychodów, ale nieco mniejszą niż w czarnych scenariuszach, które można było snuć w marcu i kwietniu. Co ciekawe, bardzo poprawiła się płynność firm, czyli zdolność spłaty krótkookresowych zobowiązań. Generalnie widać, że kryzys był dla przedsiębiorstw mocnym ciosem, ale nie nokautem. Nie powinny mieć one problemów by się podnieść z desek i zacząć znów rozwijać w przeciągu kilku kwartałów. Choć wydłużyć się może lista tych, które czeka niewypłacalność.

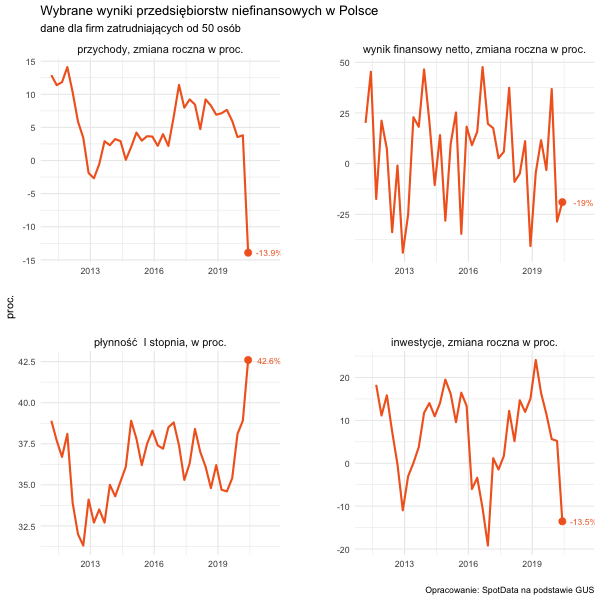

Na wykresie przedstawiam najważniejsze dane z publikacji GUS na temat wyników finansowych firm zatrudniających co najmniej 50 osób (nie dotyczy to firm finansowych i rolnych).

Przeciętnie firmy straciły 14 proc. przychodów oraz 19 proc. wyniku netto w porównaniu z drugim kwartałem ubiegłego roku. O ile w przypadku przychodów jest to wstrząs nie mający precedensu, o tyle spadek zysków mieści się w granicach wahań z poprzednich lat. Czyli dużą część malejących przychodów udało się rekompensować zmniejszeniem kosztów.

Ograniczony spadek ogólnego wyniku netto jest na pewno pozytywnym zjawiskiem, które pozwala mieć nadzieję, że bilanse firm nie zostaną zdewastowane. To jest ważne, ponieważ od tego może zależeć zdolność przedsiębiorstw do podjęcia na nowo procesów rozwojowych po epidemii.

Można powiedzieć, że sytuacja jest nieco lepsza niż wydawało się na początku drugiego kwartału. Przypomnę, że wtedy różne badania (w tym nasze) pokazywały, że jest bardzo dużo firm, które traciły ponad 50 proc. przychodów. Wiadomo było, że po zniesieniu lockdownu straty zostaną częściowo odrobione, ale wydawało się, że znoszenie lockdownu i później nadrabianie strat będą procesem wolniejszym.

Warto zwrócić uwagę na skokową poprawę płynności firm. Pokazywany tu wskaźnik płynności pierwszego stopnia wskazuje, jaką część krótkookresowych zobowiązań (w procentach) firmy mają pokryte w krótkookresowych inwestycjach, czyli gotówce i innych płynnych aktywach. Płynność była tym elementem, o który były w marcu/kwietniu największe obawy, więc jego poprawę można odczytywać jako sygnał ugaszenia pożaru. Udało się to dzięki kilku czynnikom. Przede wszystkim, działania administracji państwowej i państwowych instytucji finansowych wsparły zasoby pieniężne firm. Jednocześnie banki zaczęły wydłużać terminy zapadalności kredytów. A i same firmy cięły koszty i kumulowały gotówkę.

Najbardziej negatywnym elementem całej układanki z wynikami są inwestycje dużych firm. Spadły one w drugim kwartale o ok. 14 proc. Dla gospodarki to duży cios, bo bez inwestycji nie ma rozwoju. Dopóki firmy będą się obawiały podejmować ryzyko, dopóty gospodarka będzie przyduszona, nawet jeżeli nie tak bardzo jak w drugim kwartale. Na poprawę w tym zakresie trzeba zapewne będzie poczekać do przyszłego roku, kiedy będzie lepiej widać, jakie są koszty całego cyklu epidemicznego (od wiosny do zimy).

Trzeba też zachować ostrożność przy interpretowaniu sumowanych wyników całej populacji firm. Problemem w najbliższych miesiącach mogą być tzw. ogony rozkładu wyników, czyli firmy słabsze. Średnia może wyglądać nieźle, ale lewy ogon może się wydłużyć, czyli może zwiększyć się odsetek firm, które stoją na skraju niewypłacalności. Myślę, że rząd, wraz z sektorem finansowym, powinien przygotować instrumenty dedykowane temu zjawisku – na przykład możliwość przyspieszonej restrukturyzacji zobowiązań wobec banków. Taki projekt zresztą już powstał w środowisku bankowym (patrz tutaj), mam nadzieję, że będzie realizowany.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|