Udane wejście w globalną wymianę handlową to pewnie najważniejsze osiągnięcie gospodarcze Polski ostatnich 30 lat. Rozwijamy się jako kraj, bo sprzedajemy innym coraz więcej naszej produkcji, a dzięki temu możemy też kupić coraz więcej produktów z innych krajów. Nie ma rozwoju bez efektów skali, a efekty skali kraj wielkości Polski może osiągnąć tylko poprzez eksport.

Ale szybka ekspansja zagraniczna niesie też dla firm w Polsce wyzwania. Jednym z nich jest spadek marż. Sprzedajemy więcej, ale zagraniczni odbiorcy żądają lepszych cen, mniejszego narzutu na koszty. A przy niższych marżach trudniej zbudować coś, na czym w Polsce nam bardzo zależy – innowacyjne krajowe biznesy, oparte na naszych zasobach wiedzy i kapitału, stabilne finansowo, rosnące, perspektywiczne.

To jest wyzwanie, które zidentyfikowaliśmy w raporcie „Czas na marże. Jak Polscy producenci żywności mogą przejść od ekspansji wolumenowej do większej zyskowności” (link do naszej strony z raportami), który przygotowaliśmy w SpotData razem z Santander Bank Polska. Raport dotyczy sektora producentów żywności, ale wnioski z niego dotyczą też innych branż – bo wiele zjawisk jest podobnych.

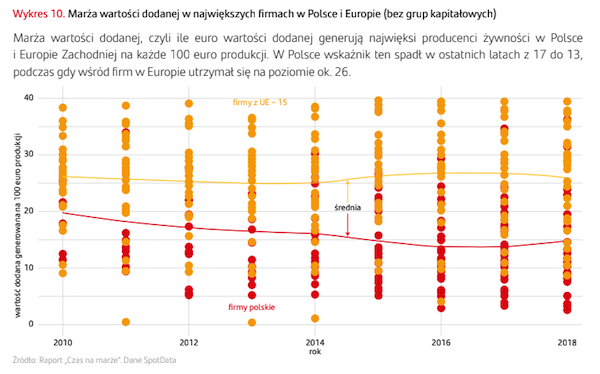

Pokazujemy w raporcie, że wartość dodana generowana na każde 100 euro produkcji w największych firmach jest w Polsce nie tylko wyraźnie niższa niż na zachodzie, ale też obniżała się w ostatniej dekadzie. Jeszcze około roku 2010 wartość ta wynosiła 17 euro, teraz jest to bliżej 13 euro. Inne miary zyskowności też się obniżały. Wynika to ze specyfiki globalizacji, w której zajmujemy coraz mocniejsze miejsce, ale miejsce dostawcy towarów pośrednich dla dużych odbiorców o mocnej sile przetargowej. Są też inne przyczyny obniżających się marż: koncentracja w handlu detalicznym, rozwój marek własnych sieci handlowych, coraz szybsze zmiany preferencji konsumentów, czy znaczący wzrost kosztów pracy.

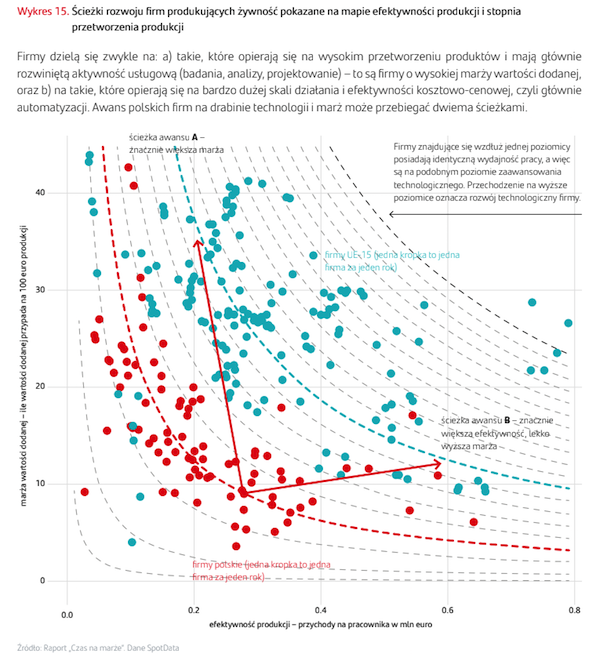

Czy tę presję na marżę da się jakoś amortyzować i odwrócić niekorzystny trend? W raporcie pokazujemy, że są dwie ogólne ścieżki budowania marż. Nazwaliśmy je ścieżką francuską i ścieżką niderlandzką, ponieważ specyfika Francji i Holandii/Belgii dobrze oddaje cechy wyróżniające odmienne ścieżki rozwoju biznesu.

Pierwsza ścieżka – francuska – polega na rozwoju towarów coraz bardziej zaawansowanych, których cena coraz bardziej przekracza koszty wytworzenia. Kluczem jest praca umysłowa – wysokie nakłady na innowacje, czy usługi biznesowe (głównie marketing). Produkcja jest tu efektem pracy niebieskich i białych kołnierzyków, czyli pracy fizycznej i umysłowej.

Druga ścieżka – niderlandzka – polega na maksymalnej automatyzacji, budowaniu efektów skali, redukowaniu kosztów zmiennych. W tej ścieżce cena nie przekracza bardzo istotnie kosztów wytworzenia, ale masa sprzedawanych towarów pozwala na osiąganie wysokiej zyskowności całego biznesu – może nie w relacji do przychodów, ale już na przykład w relacji do zainwestowanego kapitału.

Można zauważyć, że w tych dwóch ścieżkach zaszyte są tak naprawdę kluczowe procesy makroekonomiczne decydujące o rozwoju. Przecież rozwój gospodarczy polega na zwiększaniu zasobów wiedzy, czyli zdolności do budowania złożonych produktów, oraz zwiększaniu zasobów kapitału fizycznego, czyli zdolności do produkcji masowej o coraz niższych kosztach jednostkowych.

Nie ma jednej drogi, którą mogą obierać firmy – to zależy od specyfiki branży. Ale generalnie w Polsce łatwiejsza może być ścieżka niderlandzka, czyli oparcie rozwoju na intensywnych inwestycjach w efektywność produkcji. Nasze miejsce w światowej wymianie handlowej nie daje nam dużego pola do projektowania własnych produktów – tworzymy to, na co jest popyt na największych rynkach, gdzie powstają najważniejsze innowacje i gdzie preferencje konsumentów decydują o globalnych trendach. Dużo więcej możemy osiągnąć podobnym modelem rozwoju, na którym opieraliśmy się do tej pory: przez budowanie efektywności. Tylko dziś, w przeciwieństwie do okresu sprzed 10-20 lat, nie można już budować efektywności na maksymalnym zwiększaniu wydajności taniej siły roboczej. Konieczne jest mocniejsze przechodzenie na automatyzację, cyfryzację, bardziej wyrafinowane usprawnienia w zarządzaniu i budowanie modeli biznesowych opartych na większych efektach skali (m.in. przez łączenie firm).

Czyli na przykład, producent mięsa w Polsce raczej nie zaoferuje konsumentom na zachodzie nowego produktu regionalnego pod swoją marką na wysokiej marży, ale prędzej znajdzie dużego odbiorcę na duże partie dań gotowych które sprzeda po bardziej stabilnej marży niż dotychczasowe kawałki mrożonego mięsa. Lub krajowa firma informatyczna raczej nie sprzeda własnego oprogramowania na świat, a prędzej będzie wykonywała coraz bardziej zaawansowane zlecenia projektowe po wciąż relatywnie korzystnej cenie. Na tym będzie polegał nasz rozwój i poszukiwanie marż.

Kiedyś ten model się oczywiście wyczerpie. Jeżeli uda nam zbliżyć do krajów wysoko rozwiniętych, wtedy rozwój będzie musiał w większej mierze opierać się o przełomowe innowacje. Na razie mamy jeszcze do wdrożenia sporo zmian efektywnościowych/

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|