Choć wzrost gospodarczy w Polsce jest bardzo wysoki, to wiele średnich firm odczuwa ogromną presję na koszty. Warunki do szybkiego powiększania zysków wcale nie są łatwe.

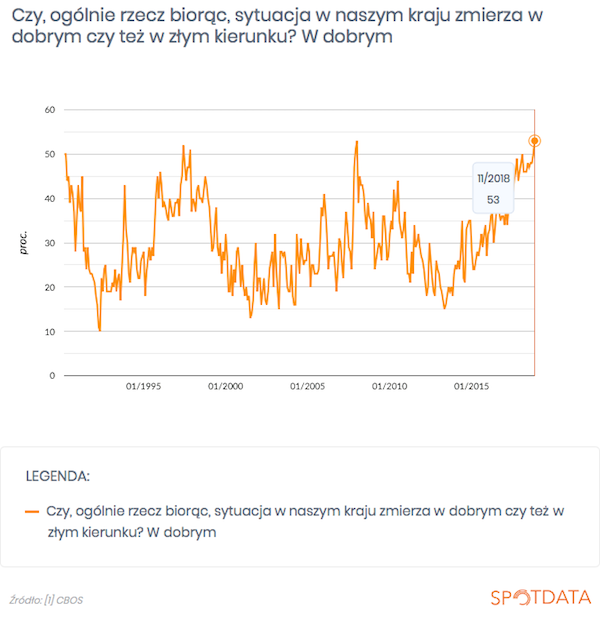

Jeszcze w 2017 r. mało kto wierzył, że wzrost gospodarczy w Polsce może dłużej niż przez kilka kwartałów przekraczać 4 proc. Tymczasem rok 2018 przyniósł trwały wzrost powyżej 5 proc., czyli wynik nieoczekiwanie dobry. Laikowi te różnice w procentach — czy to jest 3, 4 czy 5 mogą wydawać się małe. W praktyce jednak są to różnice ogromne, mające odzwierciedlenie w wynagrodzeniach, zatrudnieniu i standardzie życia. Nie przez przypadek odsetek Polaków, którzy dobrze oceniają swój standard życia, po raz pierwszy przekroczył dwie trzecie (wg CBOS).

Nie jest tak różowo

Może się wydawać, że w takich warunkach powiększanie zysku to pestka. Nic bardziej mylnego. Na liście Gazel Biznesu (rankingu skupiającego najbardziej dynamiczne małe i średnie firmy w Polsce) w 2017 r. niecałe 33 proc. to były firmy, które zanotowały roczny spadek lub stagnację zysku netto. Na liście w 2018 r. już 40 proc. firm to takie, którym nie udało się powiększyć zysku. Choć przychody rosną bardzo szybko, to walka o marże odbywa się w pocie czoła. Dlaczego?

Doskonała sytuacja gospodarcza nie jest jednakowo odczuwana przez przedsiębiorców i gospodarstwa domowe. W przeciwieństwie do poprzedniej hiperkoniunktury, czyli lat 2006-08, tym razem gospodarstwa domowe znacznie bardziej odczuwają rosnący tort dochodowy niż firmy. Pracownicy czują się doskonale, a przedsiębiorcy gorzej.

Najbardziej widocznym przejawem problemów, z jakimi zmagają się firmy, jest dekoniunktura na warszawskiej giełdzie — wyniki spółek giełdowych są po prostu słabe, co dotyczy szczególnie mniejszych firm. Wśród spółek z indeksu sWIG80, w trzecim kwartale, aż co czwarta miała stratę, a niemal co druga notowała roczny spadek zysku netto.

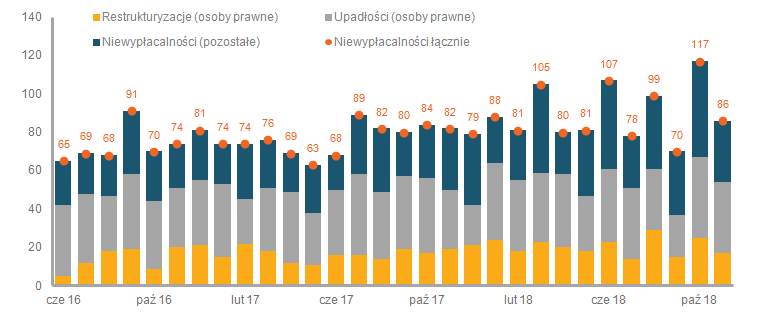

Tę słabość sektora średnich polskich firm widać też w innych wskaźnikach. Na przykład bardzo znacznie rośnie liczba niewypłacalności w Polsce. W 2018 r. wzrost wyniósł niemal 20 proc. Według Coface, Polska, mimo najwyższego w Unii Europejskiej wzrostu gospodarczego, należy dziś do krajów o jednym z najwyższych wskaźników ryzyka niewypłacalności w UE. Częściowo odpowiadają za to zmiany prawne, które ułatwiają firmom ochronę (czasami też niestety ucieczkę) przed wierzycielami, ale istotne są też przyczyny ekonomiczne.

Potrzebny nowy model

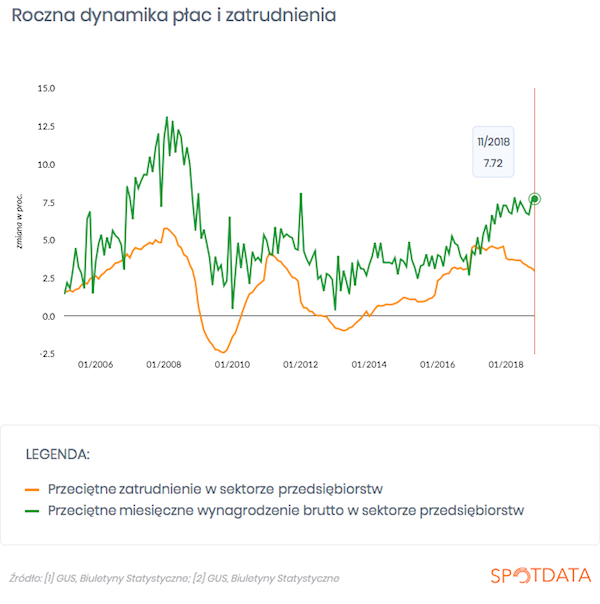

Można postawić odważną, ale uzasadnioną tezę, że wiele średnich polskich firm zostało przyciśniętych do muru przez zmiany gospodarcze, które wywracają do góry nogami ich modele biznesowe. Przede wszystkim, szybko rosnące płace sprawiają, że model konkurencji opartej o bardzo niskie koszty pracy powoli traci swoje uzasadnienie. W ciągu trzech lat przeciętna płaca w Polsce wzrosła nominalnie aż o 20 proc. Dla firm, które nie potrafiły podnieść w tym czasie wydajności, jest to wzrost zabójczy.

Są też inne, mniej widoczne przeszkody finansowe, na które natrafiają przedsiębiorstwa w Polsce. Polityka uszczelniania budżetu sprawia, że zmniejsza się pole do oszustw podatkowych. A nie ma wątpliwości, że funkcjonowanie na skraju szarej strefy to dla wielu polskich firm była codzienność. Inny problem to trudniejszy dostęp do funduszy europejskich, co eliminuje z rynku te podmioty, które intensywnie korzystały z dotacji.

Dlatego z tym większym uznaniem należy patrzeć na te firmy, które osiągają coraz wyższe przychody i zyski. Polska gospodarka bardzo potrzebuje przedsiębiorstw, które są w stanie zwiększać wydajność pracy, korzystać z efektów skali i tym samym odchodzić od czysto niskokosztowego modelu biznesowego. A przede wszystkim, polska gospodarka potrzebuje przedsiębiorstw średniej wielkości i dużych. Tylko przedsiębiorstwa o odpowiednio wysokich przepływach finansowych są w stanie ryzykować, by wprowadzać innowacje i ponosić ryzyko ekspansji zagranicznej. Małe firmy, będące oczkiem w głowie polityków oraz stanowiące fundament transformacji z lat 90., nie przeniosą Polski w epokę rozwoju opartego na technologiach.

Autor: Ignacy Morawski, dyrektor SpotData