Rząd proponuje kolejny istotny wzrost płacy minimalnej. Znów zacznie się dyskusja, czy w warunkach wysokiego bezrobocia warto podnosić koszty pracy. Wiele badań wskazuje, że poziom płacy minimalnej w Polsce już w tym momencie może ograniczać zatrudnienie. Ale z drugiej strony badania te są tak niepewne, że trudno dziwić się politykom, że od ponad dekady średnio się na nie oglądają. I prą do przodu na zasadzie eksperymentowania. Podnoszą systematycznie płacę minimalną aż zatrzymają się w momencie, gdy negatywne efekty będą wyraźnie widoczne.

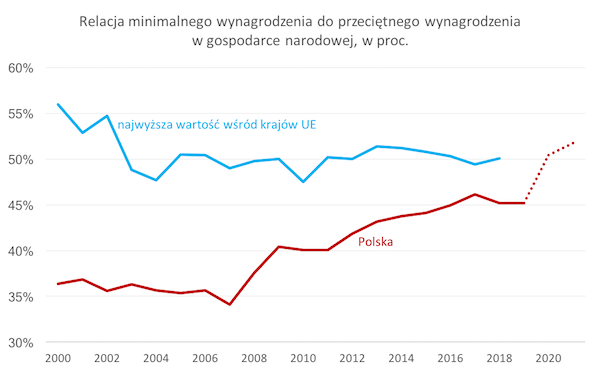

W przyszłym roku minimalne wynagrodzenie w Polsce ma wynieść 2800 zł brutto, wobec 2600 zł w tym roku i 2250 zł przed rokiem. A zatem w relacji do przeciętnego wynagrodzenia wzrośnie z ok. 45 proc. w 2019 roku do ok. 52 proc. w 2021 roku. Pod tym względem Polska staje się jednym z liderów Unii Europejskiej, co widać na wykresie (dane dla krajów UE są do 2018 r.). Choć warto jednocześnie pamiętać, że przed wyborami rząd obiecywał, iż do 2021 r. minimalne wynagrodzenie wzrośnie do 3000 zł – czyli jakieś efekty kryzysu w decyzjach w tym obszarze widać.

Czy to dobrze, czy źle, że minimalna pensja rośnie tak szybko?

Dzięki tym zmianom nierówności płacowe spadają, a część osób doświadcza szybszego wzrostu płac. Można też oczekiwać, że dzięki temu pracodawcy więcej inwestują w pracowników. Jednak rosnące koszty pracy mogą też ograniczać popyt na pracę mniej wykwalifikowanych pracowników. Sam prowadziłem w zeszłym roku badanie, które wykazywało, że po przekroczeniu przez płacę minimalną poziomu 50 proc. płacy średniej miejsca pracy zaczynają znikać w widoczny sposób. To by oznaczało, że wchodzimy na niebezpieczny teren. W warunkach i tak rosnącego bezrobocia wprowadzamy zmiany, które mogą bezrobotnym zaszkodzić. Takich badań jest zresztą więcej. Dominująca dziś w ekonomii opinia jest taka, że podnoszenie minimalnego wynagrodzenia może być korzystne przy niskich jego poziomach i szkodliwe przy wysokich.

Jednak znając temat od poszewki muszę też przyznać, że ze wspomnianymi wnioskami wiąże się ogromna niepewność. Negatywne efekty mogą wystąpić, ale nie muszą – zależy to od wielu czynników, m.in. od ogólnej sytuacji na rynku pracy, czy możliwości wyprowadzania przez pracodawców części pracowników do szarej strefy. Polscy politycy od dawna przyjęli strategię stopniowego podnoszenia relacji płacy minimalnej do płacy średniej i konsekwentnie ją realizują – zaczęło się to za rządów PO, a PiS kontynuował tę politykę. Do tej pory nie przyniosło to widocznych negatywnych skutków po stronie ogólnej stopy bezrobocia czy stopy zatrudnienia, więc politycy nauczyli się nie zwracać uwagi na ostrzeżenia płynące od analityków.

Sądzę, że dążenie do wyrównywania nierówności dochodowych to zmiana cywilizacyjna, która będzie postępowała przez wiele lat w większości gospodarek rozwiniętych. I będzie postępowała na zasadzie eksperymentów, bo analizy nie są w stanie udzielić precyzyjnej odpowiedzi na pytanie, gdzie jest granica, której nie powinno się przekraczać. I jak to z eksperymentami bywa: czasami wychodzą, aż w końcu nie wychodzą.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|