Dyskusja o perspektywach inflacji to zapewne jedna z ciekawszych współczesnych debat ekonomicznych. Czy w reakcji na masywny wzrost finansowania wydatków rządowych przez banki centralne ryzyko inflacji rośnie czy nie? Odpowiedź na to pytanie może nam pomóc zrozumieć, jak mocno jeszcze można wesprzeć gospodarkę bez jej destabilizowania. Wiele sygnałów wskazuje, że pole do dalszego wspierania jest jeszcze duże, choć mniej wiarygodne kraje – takie jak Polska – muszą uważać.

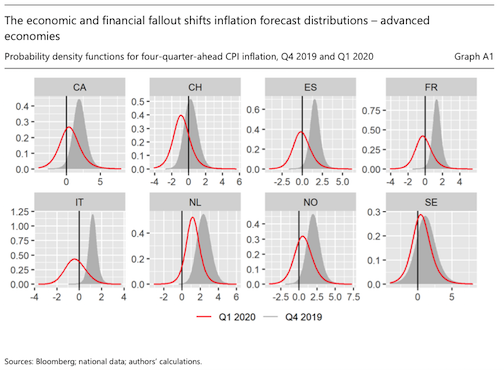

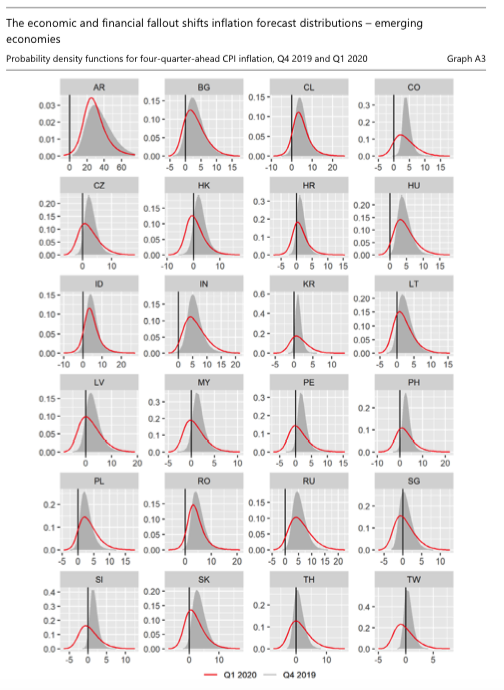

Ciekawe światło na ten problem rzuca Bank Rozliczeń Międzynarodowych (BIS – Bank for International Settlements), który jest instytucją koordynującą międzynarodową współpracę banków centralnych i rodzajem think-tanku w sprawach makroekonomicznych. BIS opublikował krótką notkę badawczą, w której pokazał, jak zmieniły się perspektywy inflacji w różnych krajach w reakcji na kryzys epidemiczny. Pisząc o perspektywach bank pokazuje nie tyle konkretne prognozy, ile tzw. rozkład prawdopodobieństwa różnych scenariuszy. Czyli na wykresach na osi X widać wysokość inflacji, a na osi Y prawdopodobieństwo wystąpienia określonej inflacji.

Zdaniem ekonomistów banku, w krajach rozwiniętych rozkład prognoz inflacji ewidentnie przesunął się w lewo – to znaczy, że wzrosło prawdopodobieństwo bardzo niskiej inflacji. Wynika to z faktu, że spadek popytu i wzrost bezrobocia ewidentnie oddziałuje negatywnie na ceny i ten czynnik przeważa nad skutkami wzrostu deficytów budżetowych.

Na tzw. rynkach wschodzących sytuacja wygląda nieco inaczej. W wielu tego typu krajach rozkład prognoz inflacji również przesunął się w lewo, ale nie wszędzie. Na przykład w Polsce wzrosło prawdopodobieństwo zarówno spadku jak i wzrostu inflacji. Dziwne? Niekoniecznie. Wskazuje to, że wzmocnieniu uległy czynniki zarówno pro- jak i antyinflacyjne, a ich bilans jest w równowadze.

Czym Polska różni się od zachodu? Między innymi tym, że większym zagrożeniem dla inflacji jest stabilność finansowa. To znaczy w Polsce większe jest ryzyko ucieczki kapitału, która wywołałaby drastyczną przecenę waluty i skok inflacji. Gdyby inwestorzy zaczęli się masowo wycofywać z Polski, kurs złotego znacznie by się osłabił, co podniosłoby ceny importu i inflację. Gdbyby taka sama sytuacja wystąpiła na przykład w Hiszpanii lub Włoszech to reakcją gospodarki byłby nie wzrost inflacji – bo kraje te nie mają własnej waluty, więc nie mogą doświadczyć jej dewaluacji – ale raczej jej spadek w wyniki pogłębienia recesji. A zatem to samo zjawisko, czyli ucieczka inwestorów, w Polsce powoduje zupełnie odwrotne efekty inflacyjne niż w niektórych krajach rozwiniętych (zakładam, że w najbardziej rozwiniętych krajach ucieczka inwestorów w ogóle nie jest możliwa, więc ten efekt nie występuje).

Wniosek? Generalnie w Europie jest jeszcze dużo miejsca do wspierania gospodarki przez wydatki publiczne finansowane przez bank centralny. Zagrożenie bardzo wysoką inflacją jest na razie poza horyzontem. Ale nie wszędzie. W Polsce musimy być bardziej ostrożni. Nie oznacza to moim zdaniem, że nie powinniśmy zwiększać programów pomocowych dla gospodarki – bo powinniśmy – ale jednocześnie musimy dużo wysiłku wkładać w przekonywanie rynku, że po kryzysie ustabilizujemy finanse publiczne i będziemy wciąż wiarygodnym krajem.

Rozkład prognoz inflacji przed kryzysem (szare pole) i po kryzysie (linia czarna)

Rynki rozwinięte – panel górny, rynki wschodzące – panel dolny

(źródło: Bank Rozliczeń Międzynarodowych)

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|