Mamy już pierwsze twarde dane z realnej gospodarki z okresu epidemii. GUS opublikował dane o produkcji przemysłowej w marcu. Jej spadek jest głęboki, a w kwietniu będzie zapewne głębszy. Ale na podstawie informacji o zużyciu prądu można szacować, że spadek aktywności w kwietniu nie będzie w Polsce tak znaczący jak w krajach najmocniej dotkniętych epidemią – we Włoszech, Francji, Hiszpanii czy Wielkiej Brytanii. Widać, że mniejszy zasięg epidemii (na razie) oznacza też mniejsze uderzenie w aktywność gospodarczą.

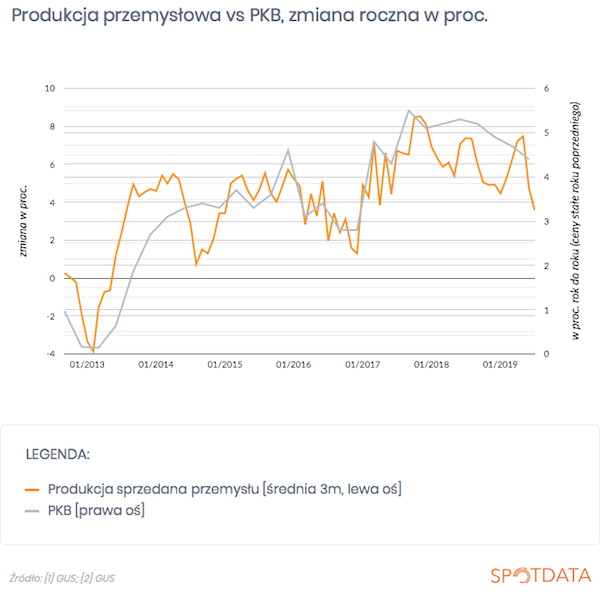

Produkcja przemysłowa spadła w marcu o 2,4 proc. rok do roku. Po odjęciu z danych efektów sezonowych (m.in. różnicy w liczbie dni roboczych) spadek sięgnął 4,8 proc. rok do roku. Był zatem niemal tak głęboki jak w dołku cyklu w 2012 r., gdy przemysł cierpiał na recesji w strefie euro. I to mimo, że aktywność w pierwszej dekadzie marca była zupełnie normalna.

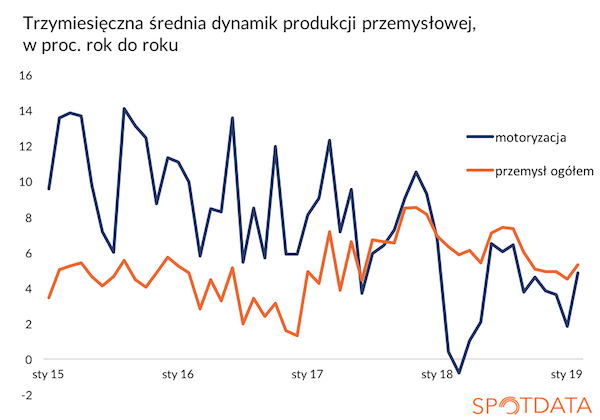

Zgodnie z informacjami płynącymi już wcześniej z firm, największy spadek aktywności wystąpił w sektorze motoryzacyjnym, a z kolei wciąż na plusie w ujęciu rocznym kształtowała się produkcja w sektorze żywności czy metali. W przypadku żywności możemy mówić o niskiej wrażliwości cyklicznej sektora, natomiast w przypadku metali mieliśmy do czynienia z silnym budowaniem zapasów u odbiorców w budownictwie czy przemyśle.

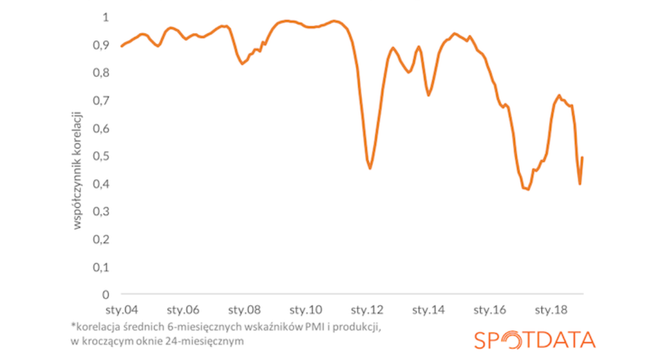

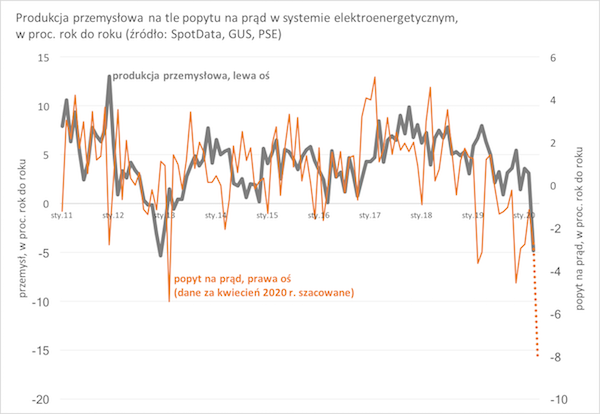

Jak widać na wykresie poniżej, trendy w przemyśle są mniej więcej zgodne z trendami w zużyciu prądu. Korelacja nie jest 1 do 1, ponieważ niektóre branże przemysłowe są bardzo energochłonne (huty), inne mniej, ale kierunek zmian jest podobny. To pozwala nam szacować, jak głęboki może być spadek produkcji w kwietniu, kiedy społeczna kwarantanna jest najbardziej dotkliwa. Ponieważ popyt na prąd spada w tempie ok. 8 proc. rok do roku (licząc tylko dni robocze), szacuję, że produkcja przemysłowa może spadać o ok. 12-15 proc. rok do roku. Ale jesteśmy dopiero na początku trzeciej dekady miesiąca, więc to spojrzenie może jeszcze ulec zmianie.

Warto też dostrzec, że w Polsce popyt na prąd spada wolniej niż w wielu krajach Europy Zachodniej. We Włoszech, Francji, Hiszpanii, czy Wielkiej Brytanii spadki sięgają 20-30 proc. rok do roku, co wskazuje, jak głębokie jest załamanie produkcji w tamtejszych fabrykach. Wiele fabryk w tych krajach jest zamkniętych.

Napływają jednak sygnały, że wiele fabryk w Europie zaczyna powoli wznawiać działalność – dotyczy to głównie sektora motoryzacyjnego. To pozytywne zjawisko. Choć teraz kluczowe zagrożenie będzie płynęło już nie tylko ze strony operacyjnych możliwości działania, ale ze strony zamówień od klientów. Linie składające samochody ruszyły, ale można zadać pytanie, ile osób przy tak dużej niepewności gospodarczej będzie te samochody kupować?

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski