Polska zanotowała dość płytki spadek PKB na tle innych krajów europejskich w pierwszym kwartale, choć to wciąż to był jeden z najgłębszych spadków w naszej młodej historii gospodarki rynkowej. Można zadać pytanie, czy możemy utrzymać tę relatywną odporność też w kolejnych kwartałach? Sprzyjać temu powinien relatywnie niski stopień rozwoju kraju, który – tak jak w czasie kryzysu finansowego – blokuje najważniejsze kanały rozchodzenia się fal kryzysowych. Ale nie łudźmy się, że będziemy zieloną wyspą. Nie będziemy.

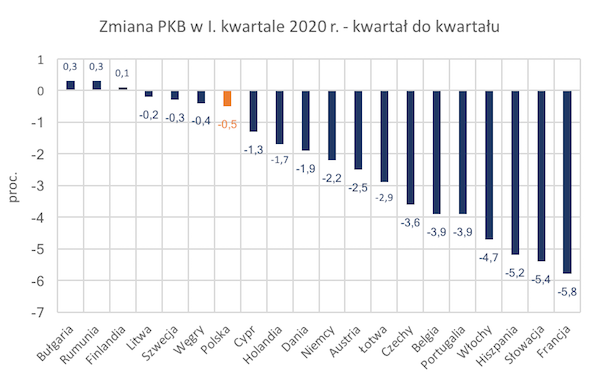

W pierwszym kwartale polski PKB spadł o 0,5 proc. kwartał do kwartału. Wynik w ujęciu rok do roku wciąż był na plusie – 1,9 proc., co zawdzięczamy szybkiemu wzrostowi w poprzednich kwartałach. To są niezłe wyniki na tle tego, co działo się w innych krajach. PKB całej Unii Europejskiej spadł w pierwszym kwartale o 3,3 proc. w stosunku do ostatnich trzech miesięcy poprzedniego roku. Liderami spadków były oczywiście kraje najmocniej dotknięte epidemią, czyli Włochy, Francja i Hiszpania. Ale mocne spadku zanotowały też kraje, które z falą choroby poradziły sobie sprawnie – m.in. Czechy czy Niemcy.

Dlaczego spadek w Polsce był płytszy niż średnio w UE? Powody są zasadniczo trzy. Po pierwsze, mieliśmy znacznie mniejszą falę epidemii, co sprawiło, że mniejszy był strach ludności i łagodniejsze obostrzenia działalności gospodarczej. W Polsce liczba zarejestrowanych oficjalnie zgonów na COVID-19 jest ok. 40 razy niższa (!) niż we Włoszech czy Francji. Po drugie, mamy w Polsce znacznie mniejszy niż średnia europejska udział usług w PKB – a to usługi były najmocniej dotknięte zakazami w czasie kwarantanny. Po trzecie, mamy znacznie niższy niż Niemcy czy Czechy udział branży motoryzacyjnej w PKB, a motoryzacja była najmocniej dotkniętą kryzysem branżą przemysłową.

Te czynniki będą też sprzyjały Polsce w kolejnych miesiącach. Niski udział usług w PKB, mniejsze niż u sąsiadów oparcie gospodarki na motoryzacji, mniejsze zadłużenie firm niż w krajach rozwiniętych, możliwość korzystania z deprecjacji waluty – to wszystko działa trochę jak kamizelka kuloodporna. Natura tego kryzysu jest zupełnie inna niż kryzysu finansowego sprzed 10 lat, ale łączy je jedna cecha: uderza w serce gospodarek rozwiniętych, czyli usługi oparte na interakcjach społecznych. Polska jest relatywnie słabo rozwinięta na tle innych krajów UE, więc jest też bardziej odporna.

Ale jednocześnie z pewnym zażenowaniem czytam wiadomości jakoby Polska miała być jakoś wyjątkowo odporna na kryzys. Setki tysięcy ludzi stracą pracę, setki firm stracą rynki zbytu, wiele z nich na długo, przechodzimy przez naprawdę potężny wstrząs. To, że on jest mniej silny niż w innych krajach, nie czyni go mniej bolesnym. Co więcej, są pewne czynniki ryzyka, które mogą zacząć oddziaływać na niekorzyść Polski. Mamy niższą wiarygodność kredytową niż inne kraje UE, co w razie powrotu wysokiej fali epidemii będzie działało na naszą niekorzyść. Mamy mocno ograniczone zasoby ochrony zdrowia, a w razie globalnego wyścigu o szczepionkę na pewno dostaniemy do niej dostęp później niż kraje rozwinięte inwestujące w nią najwięcej. Dodajmy jeszcze ryzyko związane z prawdopodobnym cięciem funduszy UE dostępnych dla Polski ze względu na konieczność zwiększenia finansowania Włoch i Hiszpanii.

System międzynarodowy jest formą rywalizacji o miejsce w łańcuchach dostaw, więc patrzenie na gospodarkę przez pryzmat relatywnych wyników ma pewien sens. I widzę szansę, by Polska mogła wyjść z kryzysu w relatywnie mocniejszej formie niż niektóre inne kraje unijnych peryferii. Ale to nie jest czas na narrację triumfu.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|