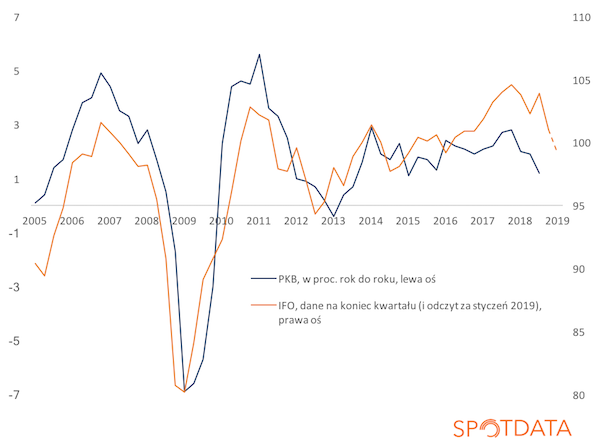

Najważniejszy niemiecki indeks koniunktury spadł w lutym jak kamień. To wskazuje, że niemiecka gospodarka szura po dnie, choć do recesji wciąż jest jeszcze daleko. Jednocześnie tego samego dnia, kiedy IFO tąpnął, niemiecki indeks giełdowy DAX zanotował bardzo solidny wzrost. Rośnie zresztą tak już od paru tygodni. Możliwe, że spowolnienie gospodarcze w najbardziej uprzemysłowionych krajach, łagodząc obawy dotyczące podwyżek stóp procentowych w strefie euro i USA, okaże się dla stabilności światowej gospodarki zbawienne. Pisałem o takiej możliwości kilka dni temu.

W styczniu IFO obniżył się o 1,9 pkt, do 99,1 pkt, najniższego poziomu od niemal trzech lat. Tak mocny spadek w ciągu miesiąca zdarza się bardzo rzadko, ostatni raz miał miejsce niemal pięć lat temu, gdy europejska gospodarka zmagała się jeszcze z recesją. Niepokojące jest, że gwałtownie obniżył się subindeks IFO mierzący oczekiwania (cały indeks jest wypadkową pomiaru oceny sytuacji bieżącej i pomiaru oczekiwań). Spadł on ponad 3 pkt, co ostatni raz miało miejsce w sierpniu 2011 r., gdy na europejskich rynkach długu dochodziło do potężnych wstrząsów, stawiających Włochy i Hiszpanię na granicy niewypłacalności.

Czy będzie recesja w Niemczech?

Obecne odczyty IFO jeszcze nie wskazują na recesję. Są one zbieżne ze wzrostem PKB w granicach 1,5 proc. Wciąż można sądzić, że mamy do czynienia z mikrocyklem – wahaniami wokół długookresowego trendu wzrostowego. Ale coś mocno zgrzyta w niemieckiej gospodarce i na pewno uzasadnione jest pytanie, czy te zgrzyty nie przerodzą się w poważniejszą awarię?

Najgorszy wariant jest taki, że Niemcy dostają rykoszetem od spowalniającej gospodarki Chin, która z kolei ugina się pod ciężarem wojny handlowej. W lepszym wariancie przyczyną słabości gospodarki są w dużej mierze zjawiska przejściowe, takie jak zmiany standardów emisyjnych w przemyśle motoryzacyjnym czy problemy logistyczne wynikające z niskiego stanu wód na drogach śródlądowych.

Wiadomo, że spowolnienie trwające w Niemczech przełoży się najprawdopodobniej na złagodzenie tonu przez decydentów w Europejskim Banku Centralnym. Podwyżki stóp procentowych w tym roku raczej będą niemożliwe, a nie można wykluczyć łagodzenia polityki pieniężnej. Łagodniejsza postawa banków centralnych (w amerykańskim Fed widać to samo) może być pierwszym krokiem do ograniczenia skali spowolnienia na świecie. Wiele wskazuje na to, że to właśnie wyceniają rynki akcji w ostatnich tygodniach.

Indkes IFO na tle wzrostu PKB w Niemczech, dane kwartalne

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych o PKB Niemiec: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski