Fundusz odbudowy zaproponowany kilka dni temu przez Niemcy i Francję przyjmuje coraz bardziej konkretny wyraz. I wygląda jak prawdziwa bazooka fiskalna. Dla Polski może być to mocny impuls rozwojowy. Co więcej, jest to autentycznie duży krok dla Unii Europejskiej, mogący zapewnić tej organizacji przetrwanie wyjątkowo trudnego dla niej kryzysu. Trudno przecenić rolę tych informacji.

Z propozycji opublikowanej w środę przez Komisję Europejską wynika, że cały fundusz będzie miał wartość 750 miliardów euro, z czego 2/3 to będą granty dla państw, a 1/3 – pożyczki. Kwota to 5 proc. PKB Unii Europejskiej, rozłożona na 4 lata. Bardzo ważny jest fakt, że – w przeciwieństwie do tradycyjnego budżetu UE – fundusz będzie finansowany przez emisję długu przez Komisję Europejską, a więc będzie to czysta stymulacja kredytowa gospodarki. Spłata nastąpi w latach 2028-2056 z nowych podatków, m.in. podatku cyfrowego, czy granicznego podatku węglowego (Carbon Border Tax). Ta różnica między funduszem odbudowy a tradycyjnym budżetem UE jest bardzo ważna, bo oznacza, że fundusz nie jest tylko transferem od bogatszych do biedniejszych, ale jest stymulacją gospodarki opartą na uwspólnotowieniu długu.

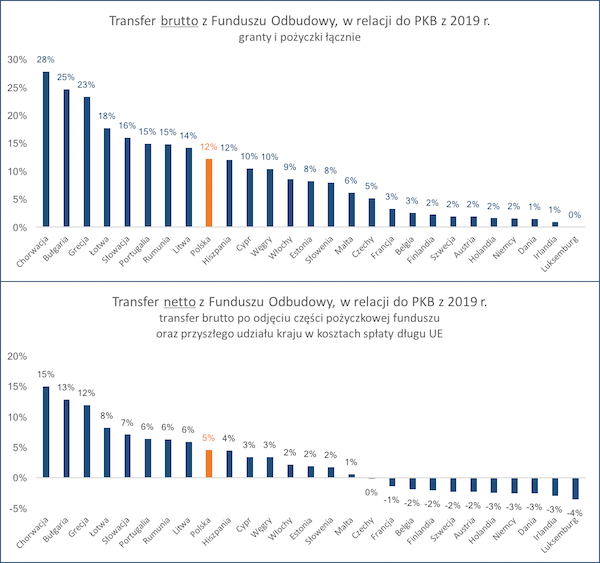

Fundusze przyznane do dyspozycji Polsce mogą w przybliżeniu sięgnąć 66 mld euro, czyli 280 mld zł, rozłożonych na 4-lata (dokładna alokacja może zależeć też od tego, czy kraj przedstawi dobre plany inwestycyjne, zgodne z priorytetami KE). To jest równowartość ok. 3 proc. PKB rocznie, co oznacza bardzo poważny impuls fiskalny. Moglibyśmy za łączną kwotę zbudować 8 Centralnych Portów Komunikacyjnych lub 8000 km autostrad.

Oczywiście, będziemy w przyszłości spłacać większość tych pieniędzy (ok. 42 mld euro), ale spłata zacznie się dopiero w 2028 r. i będzie finansowana z nowych podatków europejskich, a nie składki członkowskiej.

Trudno przecenić, jak opłacalna dla Polski jest propozycja Komisji Europejskiej. Tę operację można porównać do zwiększenia wydatków publicznych finansowanych długiem, z tym że dług zaciągamy pośrednio – korzystając z wiarygodności całej UE, a część otrzymujemy w formie grantu. I to jest największa zaleta tej operacji. W czasie, gdy potrzebujemy wsparcia gospodarki finansowanego długiem publicznym, Europa podejmuje decyzje o uwspólnotowieniu długu. Korzystają na tym wszystkie kraje o wiarygodności wyraźnie niższej od średniej. A dodatkowo kraje, które otrzymają więcej niż ich udział w europejskim PKB, takie jak Polska, korzystają podwójnie.

Są tu jeszcze trzy niezwykle istotne aspekty polityczne, które trzeba dostrzec.

Po pierwsze, najważniejsi decydenci w UE dostrzegli prawdopodobnie, że Unia stoi na granicy rozpadu. Zamknięte granice, potężna pomoc publiczna dla firm, nadwyrężająca wolny rynek, brak solidarności – to mogło skończyć się destrukcją UE. Fundusz należy interpretować jako wielki europejski projekt na miarę Planu Marshalla, o zasięgu wykraczającym poza wymiar finansowy. Kontekst jest oczywiście zupełnie inny, ale dla słabszych krajów w relacji do PKB transfery mogą być większe niż Plan Marshalla dla ówczesnej Europy. A cel jest podobny: zabezpieczyć Europę przed turbulencjami politycznymi wywołanymi przez kryzys gospodarczy.

Po drugie, w Niemczech doszło do potężnej zmiany politycznej – kraj zgodził się na częściowe uwspólnotowienie długu w Europie, wbrew swoim dotychczasowym dogmatom politycznym. Niemcy, jako największy płatnik i dotychczas lider frakcji konserwatyzmu fiskalnego, robią duży krok naprzód. Poświęcają część swoich narodowych świętości by wziąć odpowiedzialność za utrzymanie UE.

Po trzecie, mimo rosnących od wielu lat podziałów między Europą Zachodnią i Centralną, nasz region otrzymuje kolejny gigantyczny transfer. Pomimo silnej presji politycznej, by odebrać Polsce finansowanie ze względu na łamanie reguł praworządności UE, Polska ma należeć do największych beneficjentów, w ujęciu brutto i netto. Mam nadzieję (może płonną?), że jest to krok na drodze do zasypywania niebezpiecznych podziałów, które zaczęły się odradzać w Europie – i że odpowiednie kroki wykona także polski rząd. Kroki zmierzające do wzmocnienia naszych relacji z UE.

Naprawdę trudno nie docenić tych zmian, które proponuje Komisja Europejska. Teraz czas na trudne i długie negocjacje, bo nie wszyscy w UE chcą wykonać taki krok, jakiego dokonały Niemcy.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData

Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

czwartek, 28 maja 2020

CZYTAJ WIĘCEJ