I stało się. Stopy procentowe w Polsce spadły do zera. No, prawie do zera, ale uwzględniając podatek bankowy jest to przecież zero lub nawet mniej niż zero. W ten sposób Polska dołączyła do świata zachodniego pod względem ceny pożyczania (i lokowania) pieniądza. Jak długo to potrwa? W dużej mierze będzie to zależało od tego, jak mocno firmy i gospodarstwa domowe będą chciały zwiększyć swoje płynna aktywa finansowe w reakcji na zwiększony strach przed ryzykiem. Jeżeli bardzo mocno, to stopy pozostaną niskie bardzo długo.

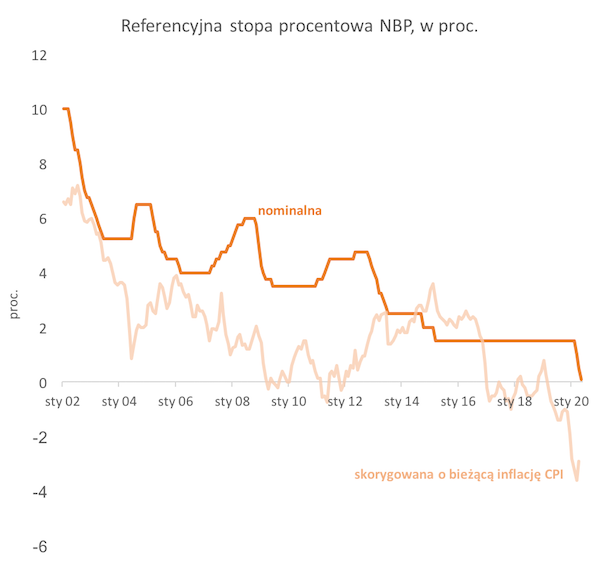

NBP obniżył w czwartek referencyjną stopę procentową do 0,1 proc., z 0,5 proc. wcześniej. Bank centralny uzasadnił to wysokim ryzykiem spadku inflacji w reakcji na kryzys gospodarczy. Pominę w tym momencie pytanie, czy ten spadek rzeczywiście nastąpi, bo temat poruszałem wielokrotnie i jeszcze będę do niego wracał.

Czy (prawie) zerowe stopy zostaną z nami na długo? Doświadczenia krajów zachodnich pokazują, że może być to zjawisko wręcz permanentne. Europa Zachodnia i USA tkwią z zerowymi stopami od dekady, a Japonia od paru dekad. Ale z drugiej strony, widzę też pewną szansę, że obecny kryzys paradoksalnie zlikwiduje powody permanentnie niskich stóp nominalnych – niedostatek nominalnego popytu i wysoką skłonność do oszczędzania. Jeżeli rzeczywiście rządy i banki centralne będą zdeterminowane do maksymalnej stymulacji gospodarki, to może wystąpić przechylenie wahadła w drugą stronę i rozgrzanie gospodarki, co skończy się trwale wyższymi stopami procentowymi.

Kluczowe będzie starcie dwóch sił.

Z jednej strony, firmy i gospodarstwa domowe będą na pewno przez dłuższy czas masywnie oszczędzać. Po takim wstrząsie będą budować poduszki finansowe na wypadek, gdyby szok się powtórzył. To naturalne zjawisko będzie przekładało się na spadek stóp procentowych, bo wzrost oszczędności będzie ograniczał popyt, czemu banki centralne będą starały się zapobiec. Lub spoglądając na problem z innej strony, warto zrozumieć, że przy gigantycznym popycie na gotówkę korzyści z posiadania tej gotówki muszą być po prostu bardzo niskie. Tak jak przy gigantycznym popycie na truskawki korzyści z ich kupowania za 24 zł/kg są dość ograniczone (jakby gorzej smakowały).

Z drugiej strony, potężna stymulacja fiskalna i monetarna może w końcu przełożyć się na wyraźny wzrost oczekiwań inflacyjnych i inflacji, a co za tym idzie także … skłonności do inwestowania przez firmy. Gdyby się okazało, że wirus zanika w ciągu paru kwartałów, to skala stymulacji makroekonomicznej może wystrzelić gospodarkę jak rakietę.

Sądzę, że pierwsza siła będzie w najbliższych miesiącach mocniejsza. Co więcej, sądzę, że będzie ona przeważająca przez wiele lat i dlatego stopy nominalne będą niskie (może nie zerowe), a realne ujemne. Ale chciałbym oczywiście, by było inaczej i byśmy zaobserwowali to wystrzelenie rakiety.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|