Ktoś napisał na Twitterze, że z wojną handlową jest jak z kotem Schroedingera – jest i jej nie ma. To trafne spojrzenie i poniedziałkowe dane tylko to potwierdzają. Wojna handlowa jest, bo widać ją w fatalnych danych handlowych. Nie ma, bo obietnice jej złagodzenia i wycofania ceł napędzają światowe rynki kapitałowe. Co ciekawe, dane pokazują jednocześnie, że na wojnę handlową odporne są nie tylko rynki kapitałowe, ale też niektóre sektory gospodarki.

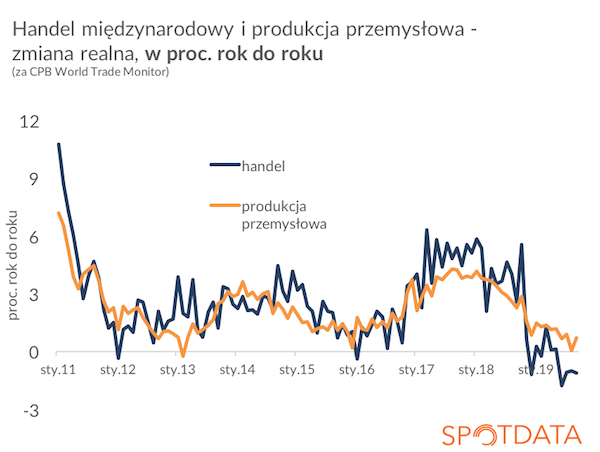

Poniedziałkowe dane holenderskiego, państwowego biura analiz ekonomicznych CBP, które co miesiąc publikuje tzw. World Trade Monitor, pokazały, że światowy handel we wrześniu doznał istotnego uszczerbku – spadł o 1,3 proc. w stosunku do sierpnia i o 1,1 proc. w stosunku do września zeszłego roku. Są to zaskakująco negatywne dane, wcześniej bowiem wydawało się, że światowy eksport i import powoli wychodzą z dołka.

Jednocześnie najważniejszy światowy indeks giełdowy S&P500 pobił w poniedziałek kolejny historyczny rekord. Jedną z przyczyn miały być wznowione nadzieje na osiągnięcie przez Stany Zjednoczone i Chiny porozumienia handlowego dotyczącego zniesienia lub ograniczenia ceł wprowadzonych w minionych miesiącach.

Czyli światowy handel pogłębia recesję, a ceny akcji w USA biją rekordy na fali nadziei, że recesja handlowa w końcu minie. Czy tak?

Pewnie nie do końca jest to wyjaśnienie słuszne. Ceny akcji znajdują się wysoko z dwóch powodów.

Po pierwsze, na razie wojna handlowa ma umiarkowane przełożenie na sytuację finansową firm – miały one na przykład wystarczająco dużo gotówki, by prowadzić skupy własnych akcji, czyli zwracać pieniądze inwestorom. To pomagało cenom akcji. Warto jednocześnie zwrócić uwagę na dywergencję między produkcją przemysłową a handlem międzynarodowym – produkcja lekko odbiła we wrześniu i zachowuje się wyraźnie lepiej niż handel. To rzadkie zjawisko, pokazujące, że przełożenie wstrząsu handlowego na kondycję firm produkcyjnych nie jest 1:1.

Po drugie, banki centralne prowadzą politykę, która implicite sugeruje inwestorom, że na każde znaczące pogorszenie oczekiwań dotyczących gospodarki będą reagowały luzowaniem polityki pieniężnej. Jest to de facto ukryta forma nowego celu banków centralnych – nominalnego PKB. Wielu ekonomistów od lat apelowało o to, by banki centralne zamiast celów inflacyjnych wyznaczyły sobie cele w postaci nominalnego wzrostu PKB. Banki centralne, jak instytucje konserwatywne, są oczywiście przeciwne. Ale stabilizowanie oczekiwań dotyczących strumienia zysków jest niczym innym jak tylko stabilizowaniem nominalnego PKB.

Kolejne miesiące pokażą, czy mocniejszy jest trend pogłębiania recesji handlowej czy ożywienia produkcji w sektorze przemysłowym.

P.S. SpotData, jako ośrodek analityczny Pulsu Biznesu, otrzymała nominację do nagrody Grand Press Digital. Dziękuję wszystkim osobom, które swoją ciężką pracą przyczyniły się do tego wyróżnienia, oraz czytelnikom i ekspertom, którzy docenili nasze publikacje i aplikacje.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|