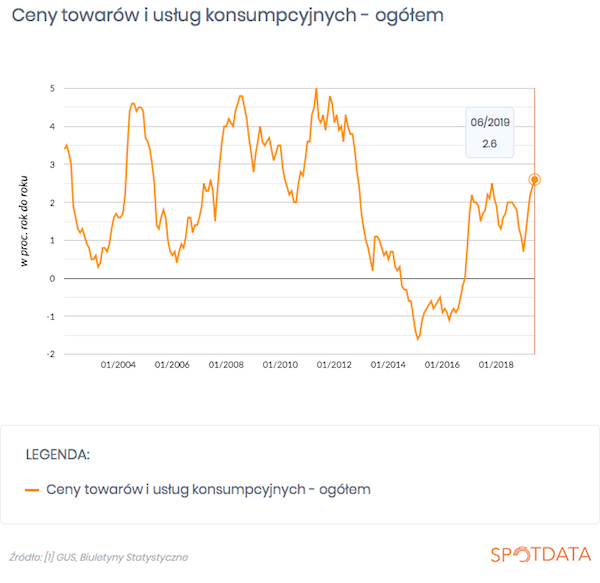

Po raz pierwszy od sześciu i pół roku inflacja w Polsce przekroczyła cel inflacyjny NBP. Jest to symboliczne wydarzenie, które pokazuje, że po wieloletnim okresie niskiej inflacji wpływamy na nowe wody. Wchodzimy w erę wyższego wzrostu cen, czyli jednocześnie wyraźnie ujemnych realnych stóp procentowych i niższego wzrostu płac realnych. Sądzę, że to jest zmiana korzystna dla przedsiębiorstw i właścicieli aktywów, a mało korzystna dla konsumentów (w krótkim okresie) i oszczędzających konserwatywnie na lokatach (na długo). Wątpię też, by była to zmiana o istotnym wpływie na politykę.

Inflacja w czerwcu wyniosła 2,6 proc., wobec 2,4 proc. w maju. Tak wynika z tzw. wstępnego odczytu – ostateczne dane poznamy w połowie miesiąca. Dane potwierdzają właściwie trendy, które były widoczne już od marca. Od końca zimy bowiem widoczne były istotne przyspieszenie cen, wynikające po części z wyższych cen żywności, a po części z przerzucania kosztów płac na ceny przez firmy usługowe. Przekroczenie celu inflacyjnego NBP (2,5 proc.) to tylko akt symboliczny.

Co to oznacza? Oto kilka luźnych wniosków.

Po pierwsze, firmy mają większą moc cenową i są w stanie przerzucić rosnące koszty na kupujących. To może oznaczać, że poprawią się wyniki finansowe, choć na potwierdzenie tej hipotezy trzeba będzie jeszcze poczekać. Niemożność przerzucenia rosnących kosztów na kupujących sprawiała, że marże firmy kurczyły się w ostatnich latach, mimo doskonałego wzrostu gospodarczego. Teraz może się to zmienić. To może być teoretycznie dobra zmiana dla inwestorów giełdowych.

Po drugie, odwrotną stroną medalu będzie niższy realny wzrost wynagrodzeń. Płace od dwóch lat rosną nominalnie w średnim tempie 7 proc. rocznie, ale przy inflacji rzędu 2,5-3 proc. realny wzrost wynagrodzeń obniży się z ok. 5,5-6 proc. do 4-4,5 proc. To może negatywnie wpłynąć na dynamikę konsumpcji, choć transfery fiskalne powinny łagodzić te efekty.

Po trzecie, wchodzimy w okres ujemnych realnych stóp procentowych, nie tylko krótkookresowych, ale też długookresowych. To może być trwała zmiana, będąca odzwierciedleniem procesów globalnych (wysoki popyt na bezpieczne aktywa). Jest to oczywiście fatalna informacja dla ludzi oszczędzających na lokatach i w obligacjach skarbowych. Choć jednocześnie może być to dobra zmiana dla obecnych właścicieli innych aktywów, m.in. akcji. Teoretycznie obniżenie realnej bezpiecznej stopy procentowej powinno wpłynąć na wycenę bardziej ryzykownych aktywów.

Po czwarte, mało prawdopodobne jest, by na rosnącą inflację bank centralny zareagował podnoszeniem stóp procentowych. Na świecie istnieje raczej tendencja do obniżania stóp, a nasz bank centralny będzie dostosowywał się do trendów globalnych. Główne pytanie, to czy w Polsce dojdzie do cięć kosztu pieniądza. Wydaje się, że na razie nie.

Po piąte, wraz z rosnącą inflacją zwiększa się liczba komentarzy politycznych na temat cen. W naturalny sposób wzrost inflacji stara się wykorzystać opozycja (zrobiłaby to każda opozycja w każdych warunkach), szczególnie, że szybko rosną ceny tak wrażliwego towaru jakim jest żywność. Jednak moje szacunki ekonometryczne wskazują, że ceny żywności nie mają istotnego wpływu na nastroje polityczne – musiałoby dojść do jakiejś erupcji cen, a na to się nie zanosi. Wątpię, by szybki wzrost cen żywności mógł być czynnikiem, który istotnie wpłynie na poparcie dla rządu. Opozycja może wykorzystywać ten temat, ale nie powinna pokładać w nim dużych nadziei.

Po szóste, i ostatnie, otoczenie polskiej gospodarki w tym momencie nie sprzyja długotrwałemu wzrostowi inflacji w Polsce powyżej celu inflacyjnego, ale to może się zmienić. Warto pamiętać, że trendy cenowe w Polsce zwykle podążały za trendami w strefie euro. Tam inflacja jest mizerna – zaledwie 1,2 proc. w czerwcu. W Polsce inflacja będzie podbijana przez wyjątkowo mocny wzrost płac i prawdopodobny wzrost cen energii, ale wyżej niż 3-4 proc. w obecnych warunkach nie powinna sięgnąć. Natomiast warunki zewnętrzne mogą się zmienić. Europa będzie zapewne coraz bardziej zdeterminowana, by porzucić niemiecki konserwatyzm monetarny i mocniej stymulować gospodarkę. Prezes EBC Mario Draghi powiedział niedawno, że bank może pozwolić na wzrost inflacji powyżej celu banku („blisko, ale poniżej 2 proc.”) by nadrobić lata zbyt niskiej inflacji. To były wyjątkowe słowa. Nie jest więc wykluczone, że w najbliższej dekadzie inflacja będzie średnio wyraźnie wyższa niż w mijającej.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych : LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.