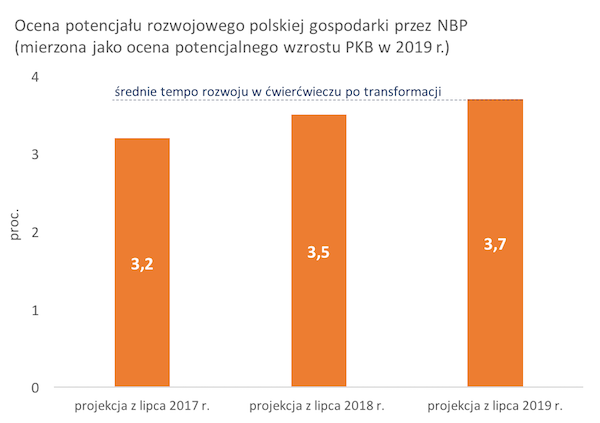

Parę lat temu wydawało się, że spadek siły roboczej w Polsce musi nieuchronnie doprowadzić do istotnego obniżenia potencjału rozwojowego gospodarki. Że nie możemy rozwijać się w takim tempie, jak średnio w latach 1990-2015 (25 lat transformacji), czyli ok. 3,7 proc. rocznie. Raz, że negatywnie zmieni się dynamika zatrudnienia; dwa, że pod względem poprawy efektywności wykorzystaliśmy nisko wiszące owoce i będzie coraz trudniej.

Ostatnie lata doskonałego wzrostu gospodarczego mogły nieco zmienić tę perspektywę. Tak przynajmniej twierdzi Narodowy Bank Polski. To wprawdzie instytucja państwowa, więc może mieć nieobiektywnie spojrzenie, ale analizy NBP są na rynku traktowane jako bardzo wiarygodne. Nie muszą być trafne – jak to z każdą analizą – ale są dobrze wykonane.

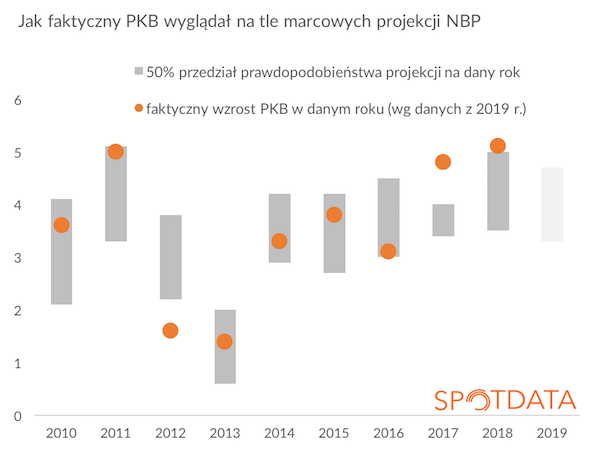

NBP twierdzi, że pomijając wahania cykliczne Polskę stać na rozwój w tempie niemal 4 proc. rocznie – a dokładnie 3,7 proc. Czyli tak, jak średnio po transformacji! I to pomimo negatywnej dynamiki podaży pracy. W ostatnich latach bank mocno podniósł ten szacunek. Skąd taka pozytywna ocena?

Przypomnijmy, że na długookresowy wzrost gospodarczy składa się przyrost zasobów siły roboczej, przyrost zasobów kapitału oraz przyrost efektywności wykorzystania pracy i kapitału. NBP twierdzi, że wprawdzie zasoby siły roboczej będą rosły dużo wolniej, ale efektywność wykorzystania zasobów pracy i kapitału będzie rosła znacznie szybciej niż w ostatnich latach. Przyczyni się do tego m.in. szybko rosnąca produktywność imigrantów (są oni zatrudniani już nie tylko przy prostych pracach, ale też coraz bardziej złożonych zadaniach), oraz rosnąca innowacyjność firm. NBP nie pisze tego wprost, ale wzrost innowacyjności firm może wynikać z faktu, że przy coraz trudniejszym dostępie do pracowników zwiększanie efektywności pracy to jedyna droga rozwoju. Moim zdaniem może się to objawiać m.in. w przejmowaniu na większą skalę firm mniej wydajnych przez bardziej wydajne.

Sądzę, że wielu ekonomistów zadaje sobie pytanie, czy ostatnie lata bardzo szybkiego rozwoju to tylko wyjątkowy epizod, który niedługo się skończy, czy też objaw większej od oczekiwań strukturalnej siły gospodarki. NBP zdaje się stawiać na ten drugi scenariusz.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Raporty o inflacji NBP: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski