Rynki finansowe zaczęły reagować na epidemię koronawirusa, która wybuchła w Chinach. Patrząc na ceny miedzi, uznawane czasem za papierek lakmusowy koniunktury na świecie, w ciągu kilku dni wymiecione zostały całe nadzieje na światowe ożywienie gospodarcze, budujące się mozolnie od czterech miesięcy. Ceny spadły w ciągu tygodnia o 8 proc., sięgając najniższego poziomu od października.

Jaki może być wpływ epidemii na gospodarkę światową? Żeby odpowiedzieć na to pytanie, przejrzałem kilka badań modelujących wpływ epidemii. Wnioski można interpretować na dwa sposoby. Epidemie należą do największych nieprzewidywalnych ryzyk gospodarczych i niosą ze sobą istotne koszty. Ale żeby te koszty osiągnęły znaczące (kryzysowe) rozmiary, skala epidemii musiałaby znacząco przekroczyć największą epidemię ostatnich lat, czyli SARS z 2003 r. Na razie jesteśmy jeszcze od tego daleko.

OECD uznaje pandemię za jedno z najistotniejszych wschodzących ryzyk społeczno-ekonomicznych, oprócz katastrof naturalnych czy zagrożeń technologicznych. Eksperci organizacji podkreślają, że formułowane 40 lat temu nadzieje na wyeliminowanie zagrożeń zdrowotnych z listy istotnych ryzyk dla ludzkości nie sprawdziły się.

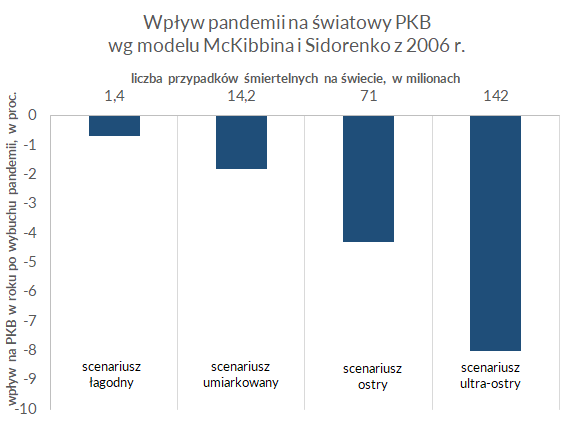

Jednym z najczęściej cytowanych badań ekonomicznym na temat efektów pandemii jest praca Warwicka McKibbina i Alexandry Sidorenko z 2006 r. Modelują oni cztery scenariusze rozwoju globalnej pandemii na przykładzie grypy:łagodny (1,4 mln przypadków śmiertelnych – scenariusz wzorowany na epidemii grypy Hong-Kong z 1969 r.), umiarkowany (14,2 mln – scenariusz wzorowany na epidemii grypy azjatyckiej z 1958 r.), ostry (71 mln – scenariusz wzorowany na hiszpańskiej grypie z 1919 r.) i ultra-ostry (142 mln). Jak łatwo zauważyć, nawet scenariusz łagodny jest radykalny na tle obserwowanego dziś przypadku. Do poniedziałku raportowano ok. 100 przypadków śmiertelnych wirusa. Wirus SARS z 2003 r., do którego porównuje się obecny przypadek, zabił ok. 800 osób.

Koszty pandemii w postaci utraty globalnego PKB sięgają, wg autorów, 0,7 proc. w scenariuszu łagodnym, 1,8 proc. w scenariuszu umiarkowanym, 4,3 proc. w scenariuszu ostrym i 8 proc. w scenariuszu ultra-ostrym (podałem wyniki modelowania dla Europy). Dane te warto zestawić z wydarzeniami, które znamy: scenariusz łagodny to jest skala spowolnienia światowej gospodarki podobna do tej, którą obserwujemy od dwóch lat w wyniku wojny handlowej. Scenariusz umiarkowany to jest trochę więcej niż połowa efektów greckiego kryzysu w strefie euro z 2012 r. Scenariusz ostry to jest skala kryzysu finansowego z 2008 r. A scenariusz ultra-ostry to jest podwójny szok w porównaniu ze scenariuszem ostrym.

Źródeł kosztów ekonomicznych jest wiele, ale trzy są najistotniejsze. Po pierwsze, ok. 60 proc. kosztów generują zaburzenia w handlu i finansach wywołane przez aktywność zmierzającą do zatrzymania rozprzestrzeniania się wirusa. Po drugie, ok. 30 proc. kosztów generuje zatrzymanie pracowników w domu i obniżenie ich produktywności. Po trzecie, ok. 10 proc. kosztów generuje obniżenie potencjału siły roboczej.

Trzeba oczywiście pamiętać, że to jest tylko model, co więcej – model dość stary. Dziś światowa gospodarka wygląda inaczej niż w 2006 r. (Chiny mają dwukrotnie większy udział w światowym PKB niż wtedy), reakcja chińskich władz jest pewnie bardziej drastyczna niż można było teoretycznie zakładać, a koronawirus różni się od grypy. Ale jak każdy model jest to ciekawy punkt wyjścia do dyskusji.

Jak opisane wyniki można odnieść do dzisiejszych wydarzeń? Wydają się one zaskakująco niskie na tle strachu, jaki dziś opanował świat.

Rozważanym w mediach scenariuszem odniesienia jest SARS, który przyniósł – jak wspomniałem – ok. 800 przypadków śmiertelnych. Taka skala wstrząsu byłaby w świetle opisanego modelu bez większego znaczenia dla światowej gospodarki, pomijając krótkookresowe wahania popytu na surowce, czy przejściowe zaburzenia w handlu, które zostaną szybko odbudowane. Strach może oczywiście przyjąć duże rozmiary, ale wszystkie zaburzenia szybko znikną. Jeżeli obecny wirus będzie podążał podobną ścieżką, to obecna panika na rynkach powinna w miarę szybko wygasnąć. Pomijając uzasadniony strach o zdrowie, istotne obawy o kondycję światowej gospodarki mogłyby się pojawić, gdyby epidemia przyjęła rozmiary kilka rzędów wielkości większe niż obecnie.

Gorzej jeżeli pojawią się sygnały, że wirus osiąga znacznie większe rozmiary. Lub że radykalizm reakcji władz, które zamykają kolejne miasta, blokują transport i wstrzymują aktywność gospodarczą (firmom w Szanghaju zalecono zamknięcie do 9. lutego), znacząco uderza w chiński popyt. Ten drugi czynnik wydaje mi się szczególnie istotny. W erze telewizji 24h i mediów społecznościowych napływające informacje o dziesiątkach lub setkach tysięcy przypadków śmiertelnych wywołałyby trudny do przecenienia efekt paniki na świecie. Efekt, który – jak podejrzewam – nie został dobrze uwzględniony w opisywanym powyżej modelu.

Podsumowując, podejrzewam, że współcześnie wpływ pandemii na gospodarkę może być większy od tego, co kilkanaście lat temu szacowali ekonomiści. Ale jednocześnie na obecnym etapie wciąż jesteśmy daleko od scenariuszy, które uzasadniałyby podwyższone obawy o koniunkurę na świecie.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|