Przy tak dużym wstrząsie gospodarczym z jakim mierzy się świat, wiele krajów staje przed bardzo trudnym wyborem – albo pozwolą na skokowy wzrost bezrobocia, albo będą trzymać bezrobocie nisko dzięki rosnącym wydatkom publicznym i zaryzykują wzrost inflacji. Im głębsze i dłuższe będzie załamanie gospodarcze tym trudniej będzie znaleźć ścieżkę pośrednią, minimalizującą oba ryzyka. Z jednym z tych ryzyk – bezrobocia albo inflacji – trzeba się pogodzić, jeżeli chce się zapobiec drugiemu.

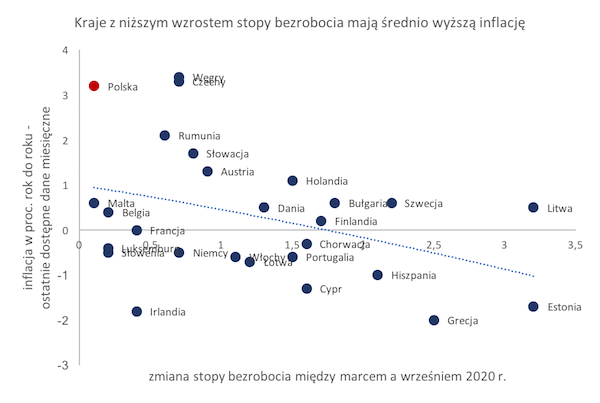

Wymienność między bezrobociem a inflacją już widać w danych. Jak pokazuję na wykresie, te kraje Unii Europejskiej, które najmocniej wspierały zatrudnienie w okresie kryzysu epidemicznego, mają najwyższą inflację. Na przykład, Polska doświadczyła najniższego wzrostu stopy bezrobocia wśród krajów UE w ostatnich sześciu miesiącach i jednocześnie ma najwyższą inflację. Z kolei kraje, które pozwoliły bezrobociu istotnie wzrosnąć, mają już deflację.

Dlaczego tak to działa? Skąd ta wymienność ryzyka inflacji i bezrobocia? Jeżeli w warunkach załamania aktywności gospodarczej podtrzymuje się zatrudnienie, to jednocześnie wynagrodzenia są wyższe niż wynikałoby to z warunków czysto rynkowych. A skoro wynagrodzenia są wyższe, to firmy mają wyższe koszty i jednocześnie popyt na ich towary jest bardziej stabilny niż gdyby rząd nic nie robił. Dlatego ceny są wyższe. Wydaje się, że to jest mechanizm, który mógł zadziałać w Polsce.

Można też problem opisać nieco prościej, obrazowo. Jeżeli w warunkach spadku PKB będziemy podtrzymywali nominalne dochody ludności, to wysoka siła nabywcza spotka się z mniejszą ilością towarów i wytworzy presje w górę na ceny.

Ekonomiści oczywiście dobrze wiedzą o tym, że można doświadczyć dwóch plag jednocześnie: mieć wysoką inflację i wysokie bezrobocie. Nazywa się to stagflacją (stagnacja+inflacja). Albo można mieć też niską inflację i niskie bezrobocie. Wtedy nazywa się to złotą równowagą (mój bardzo luźny przekład angielskiego pojęcia „goldilocks”, które opisuje taką sytuację). Ale sądzę, że w świecie epidemicznym trzeba mieć bardzo dużo pecha by skończyć w pierwszym stanie, stagflacji, albo wyjątkowo dużo szczęścia, by osiągnąć drugi stan – złotej równowagi.

Oba ryzyka – inflacji lub bezrobocia – mogą wiązać się z długookresową szkodą dla gospodarki.

Nadmierna inflacja może sprawić, że duża część ludności poczuje mocne uderzenie w portfele. Klasyczna ekonomia mówi też, że w takich warunkach firmy otrzymują złe sygnały cenowe i podejmują złe decyzje inwestycyjne – na przykład mogą kupować drożejące nieruchomości zamiast inwestować w jakieś nowe, produktywne technologie. Z drugiej strony, wysoki i trwały wzrost bezrobocia może sprawić, że część pracowników doświadczy szokowego spadku standardu życia. To oznacza trwałe obniżenie ich umiejętności, a także – co gorsze – słabszy start w życie dla ich dzieci. W wyniku bezrobocia następuje erozja kapitału ludzkiego.

Jakie ryzyko więc zaakceptować, a które ograniczać? Ja jestem zwolennikiem polityki minimalizującej ryzyko nadmiernego bezrobocia. Z dwóch powodów. Po pierwsze, inflacja na całym świecie jest na razie bardzo niska i ryzyko jej trwałego wymknięcia się spod kontroli jest daleko na horyzoncie. Po drugie, uważam, że koszty polityczne i społeczne bezrobocia są większe niż koszty umiarkowanie podwyższonej inflacji. Dlatego jeżeli kryzys będzie się pogłębiał należy kontynuować wsparcie dla firm, by nie znikały i nie likwidowały zbyt wielu miejsc pracy. Ale oczywiście, zgodnie z powyższą analizą, przyznaję, że nie jest to polityka pozbawiona ryzyk.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|