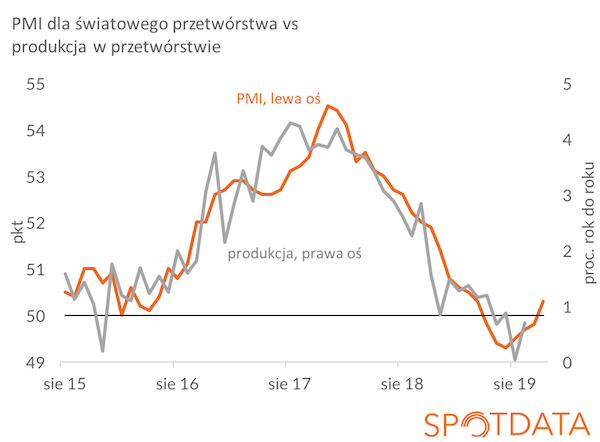

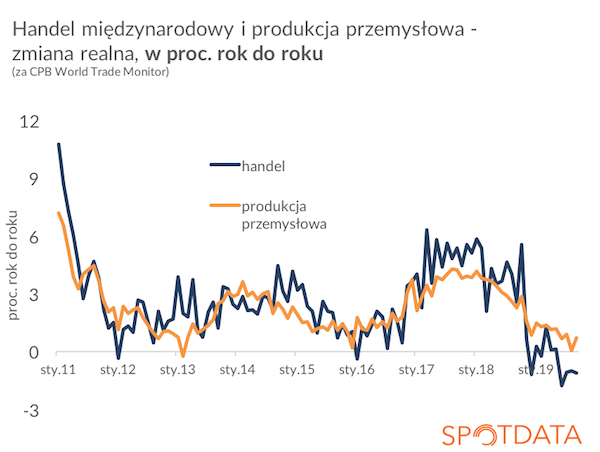

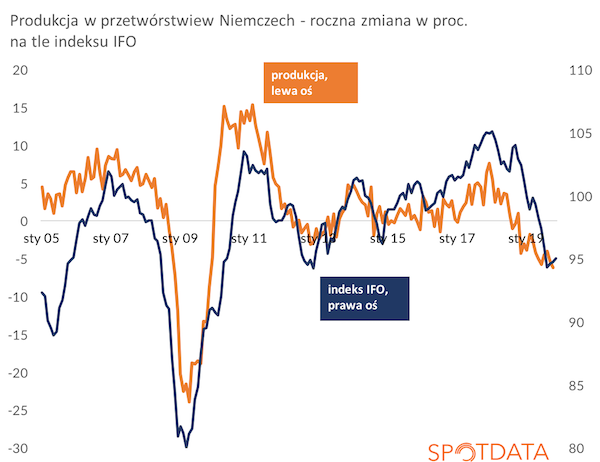

Kilka dni temu pisałem, że dane o produkcji przemysłowej na świecie oraz nastrojach w przemyśle wykazują niemrawe oznaki poprawy. Ale to wciąż nie dotyczy największej gospodarki przemysłowej Europy, czyli Niemiec. Właśnie nadeszły dane o produkcji w tym kraju w październiku. Dane są fatalne, pokazują pogłębiającą się recesję w przemyśle. Pokazuje to, że wszelkie oznaki poprawy w innych częściach świata są tylko niemrawe.

Produkcja w przetwórstwie w październiku była w Niemczech aż o 6,2 proc. niższa niż przed rokiem, wobec spadku o 5,3 proc. we wrześniu. Skalę negatywnego zaskoczenia pokazuje porównanie tych danych z prognozami rynkowymi. Cały przemysł, uwzględniając też energetykę, zmniejszył w październiku produkcję o 1,7 proc. wobec września (po odsezonowaniu) – rynek tymczasem oczekiwał wzrostu o 0,1 proc. Takie niespodzianki nie zdarzają się często.

Jakie wnioski z tego wypływają? Trzeba pamiętać, że w tym cyklu gospodarki wielu krajów wykazują odporność na spadki produkcji przemysłowej. Więc nie można wyciągać jednoznacznego wniosku, że Niemcy wpadają w recesję. W trzecim kwartale średni spadek produkcji w przetwórstwie w Niemczech wyniósł aż 4,6 proc., a PKB wzrósł w tym czasie o 0,5 proc. (rok do roku). Ale jakby nie patrzeć, dane mają pesymistyczny wydźwięk i wspierają argumenty tych, którzy uważają, że wszelkie jaskółki ożywienia latają na razie bardzo nisko przy ziemi.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|