Obserwowaliśmy w ostatnich miesiącach i kwartałach ewidentne spowolnienie aktywności przemysłowej i handlowej na świecie, ale spowolnienie to nie rozchodzi się równomiernie po krajach. I wczorajsze szczegółowe dane o PKB z Polski czy Stanów Zjednoczonych to potwierdziły.

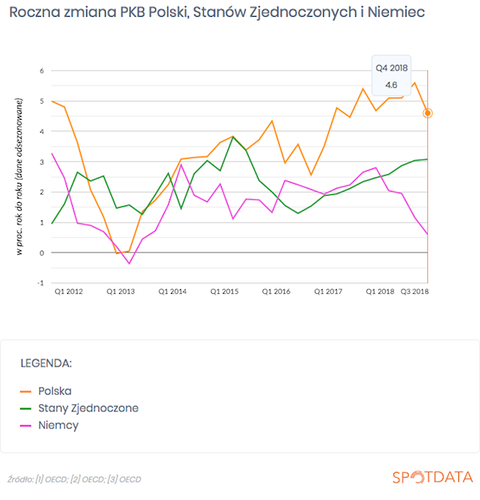

Widać to też na poniższym wykresie, na którym zaprezentowano PKB Polski na tle USA i Niemiec. Zróżnicowanie wynika m.in. z odmiennego podejścia do polityki fiskalnej. Ale też w danych handlowych nie widać skoordynowanej recesji.

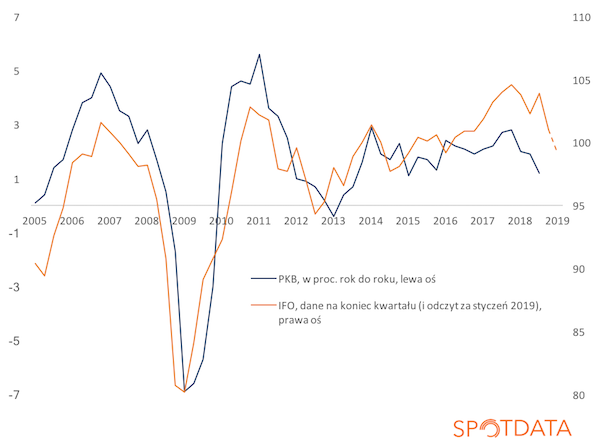

GUS podał, że PKB Polski w czwartym kwartale 2018 r. wzrósł o 4,9 proc. rok do roku (a kiedy weźmiemy dane odsezonowane, to wzrost wyniósł 4,6 proc.). Bardzo pozytywnie zaskoczył eksport, który wzrósł aż o 8,9 proc. rok do roku, wobec wzrostu o 4,9 proc. kwartał wcześniej, a negatywnie zaskoczyły inwestycje, które wzrosły tylko o 6,7 proc., wobec 9,9-procentowej dynamiki kwartał wcześniej, mimo rozgrzanych do czerwoności inwestycji publicznych.

Również wczoraj dane o PKB podał amerykański urząd statystyczny. I również były one bardzo dobre. Media finansowe skupiają się na dynamice PKB kwartał do kwartału, która wyniosła 2,6 proc. (po zannualizowaniu, czyli przedstawieniu danych w ujęciu rocznym – tak jak przedstawia się odsetki bankowe) i była wyższa od prognoz. Ale dla potrzeb porównań międzynarodowych lepiej podać dynamikę PKB rok do roku – wyniosła ona 3,1 proc. i to był najwyższy odczyt od wiosny 2015 r. Wysoka była dynamika inwestycji prywatnych, co zostało odczytane jako dobry prognostyk na przyszłość. Niezła jest też dynamika eksportu – choć eksport zwalnia, to dynamika utrzymuje się na wyraźnym plusie, ponad 2 proc. rok do roku.

Zwracam uwagę na fakt, jak bardzo sytuacja cykliczna Polski czy Stanów Zjednoczonych różni się od Niemiec, które balansują na granicy recesji. Jak wyjaśnić fakt, że nie wszystkie gospodarki reagują jednakowo na spowolnienie aktywności przemysłowej na świecie? Można podać kilka powodów. Po pierwsze, popyt konsumpcyjny na razie nie reaguje na turbulencje przemysłowe, więc lepiej zachowują się gospodarki krajów, gdzie konsumpcja ma duży udział w PKB – tak jest w USA; z kolej w Niemczech konsumpcja ma relatywnie niski udział w PKB (Polska jest gdzieś pomiędzy tymi krajami pod względem udziału konsumpcji). Po drugie, w Polsce czy Stanach Zjednoczonych gospodarka jest wspierana przez relatywnie luźną politykę fiskalną. W Polsce kluczowy pod tym względem jest skokowy wzrost inwestycji publicznych (a w tym roku nadchodzą potężne transfery fiskalne), a w USA cięcia podatków. Po trzecie, wstrząsy przemysłowe najwyraźniej nie rozchodzą się równomiernie po świecie, ponieważ nie wszędzie eksport dołuje. Niemiecki eksport prawie stanął w miejscu, eksport USA wciąż rośnie, a eksport Polski rośnie całkiem szybko (licząc towary i usługi). Pewną zagadką w Polsce jest rozbieżność między danymi z bilansu płatniczego i rachunków narodowych, ale to jest zagadka tylko dla największych fascynatów statystyki publicznej.

Jaki z tego wypływa wniosek? Można odnieść wrażenie, że odporność gospodarcza USA czy Polski na spowolnienie przemysłowe na świecie jest powodem do optymizmu w prognozach na ten rok. Spowolnienie w końcu niewątpliwie dotknie te kraje, ale wciąż można mieć nadzieję, że nie będzie to zjawisko tak gwałtowne jak w Niemczech.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych dotyczących danych o wzroście PKB: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski