Polska jest bardzo blisko zrównoważenia salda budżetu i całych finansów publicznych, czyli osiągnięcia zerowego deficytu w skali całego roku. Nawet jeżeli nie uda się tego osiągnąć, to deficyt będzie bardzo niski.

Ignacy Morawski, szef SpotData zrobił krótkie podsumowanie, pokazujące, jak to się stało, że mimo ogromnego wysiłku wydatkowego wynikającego z programu 500+ i obniżenia wieku emerytalnego, udało się rządowi osiągnąć tak dobre wyniki budżetowe.

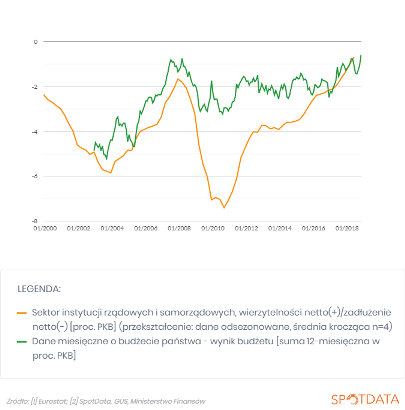

Z ostatnich danych i naszych szacunków wynika, że w ostatnich 12 miesiącach (grudzień 2017-listopad 2018) deficyt budżetowy wynosił 0,5 proc. PKB. Podobny był deficyt całego sektora finansów publicznych, uwzględniający, oprócz budżetu centralnego, też samorządy i sektor ubezpieczeń społecznych (i liczony wg nieco innej metodologii) – w okresie lipiec 2017-czerwiec 2018 wyniósł on 0,6 proc. PKB. Przypomnę, że gdy ten rząd obejmował stery deficyt budżetowy wynosił ok. 2,3 proc. PKB, a całego sektora – 2,6 proc. PKB. Poprawa w ciągu trzech lat sięgnęła zatem 2 pkt proc. PKB. Znajdźmy zatem te 2 punkty.

Po stronie większych obciążeń, świadczenia socjalne zostały zwiększone z ok. 14,3 do 15,2 proc. PKB, czyli o 0,9 pkt proc. PKB. Warto zauważyć, że świadczenia te są wciąż dużo niższe niż przed tzw. reformą Hausnera z 2004 r. Czy budujemy inny model państwa socjalnego? Raczej nie, choć w przeciwieństwie do sytuacji sprzed 15-20 lat, państwo dużo mniej wydaje na świadczenia emerytalne, a dużo więcej na świadczenia rodzinne. Zmiana jest zatem jakościowa.

Czyli włączając dodatkowe wydatki, musimy znaleźć 3 pkt proc. PKB by wyjaśnić dobre wyniki finansów publicznych pod sterami tego rządu.

Saldo budżetu centralnego i całego sektora finansów publicznych – dane kroczące za 12 miesięcy, w proc. PKB

Pierwsza przyczyna dobrych wyników budżetu to znaczna poprawa sytuacji finansowej Funduszu Ubezpieczeń Społecznych, który gromadzi składki emerytalne i wypłaca emerytury. Dochody ze składek zwiększyły się w ciągu kilku lat o ok. 1 pkt proc. PKB. Wynika to z kilku czynników, z których niektóre mają charakter cykliczny (nadzwyczajny wzrost płac i zatrudnienia), a niektóre trwały (wzrost aktywności zawodowej oraz – oby – wzrost liczby imigrantów). Trzeba przyznać, że niektóre z tych czynników wynikają jeszcze z polityki poprzedniego rządu.

Druga przyczyna poprawy w finansach publicznych to wzrost dochodów podatkowych, szczególnie z PIT, CIT i VAT, ale też z nowego podatku bankowego. Łącznie dało to ok. 1,7 pkt proc. PKB. Z tego wzrost dochodów z PIT dał 0,3 pkt, z CIT 0,2 pkt, z VAT i akcyzy 1 pkt proc., z podatku bankowego ok. 0,2 pkt proc. Wśród ekonomistów trwa gorąca dyskusja na temat tego, jaka część tej poprawy ma charakter cykliczny, a jaka – trwały, strukturalny. Nie będę wnikał teraz w szczegóły tej dyskusji, ale przyjęcie, że ok. 40 proc. poprawy w dochodach podatkowych ma charakter strukturalny wydaje się uzasadnione.

Wreszcie trzecia ważna przyczyna dobrych wyników budżetu to zamrożenie płac w budżetówce, które rozpoczęło się jeszcze za poprzedniego rządu. Relacja wydatków na wynagrodzenia w sektorze finansów publicznych do PKB spadła w ciągu trzech lat z ok. 10,4 do ok. 10,2 proc. PKB. Na tle innych zmian to mała wartość, ale jest to zmiana dostrzegalna społecznie – protesty lekarzy, prokuratorów, nauczycieli i innych pracowników to pokłosie tej właśnie zmiany. A protestów będzie coraz więcej.

Oprócz wymienionych przyczyn, można dostrzec jeszcze kilka zmian mających wpływ na poprawę salda budżetu, ale one mają mniejsze znaczenie. Co istotne, wbrew temu, co głoszą niektórzy „eksperci” i politycy, poprawa sytuacji finansów publicznych nie wynika z obniżenia wydatków inwestycyjnych. One były niższe w latach 2016-2017, ale w tym roku wróciły już do poziomu z 2015 r.

Zasługi w uzdrawianiu polskich finansów publicznych mają zarówno obecny rząd, jak i ten poprzedni (w sensie kadencji parlamentu, a nie składu rządu). Ten rząd uszczelniał podatki i dbał o obniżenie deficytu, poprzedni rząd wprowadził wiele zmian, które dziś przynoszą efekty oszczędnościowe – m.in. wprowadził bodźce znacząco podnoszące aktywność zawodową, czy instrumenty uszczelniające system podatkowy. Wbrew pozorom, w polityce gospodarczej Polski jest bardzo duża ciągłość.

Źródło danych do wykresów: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski