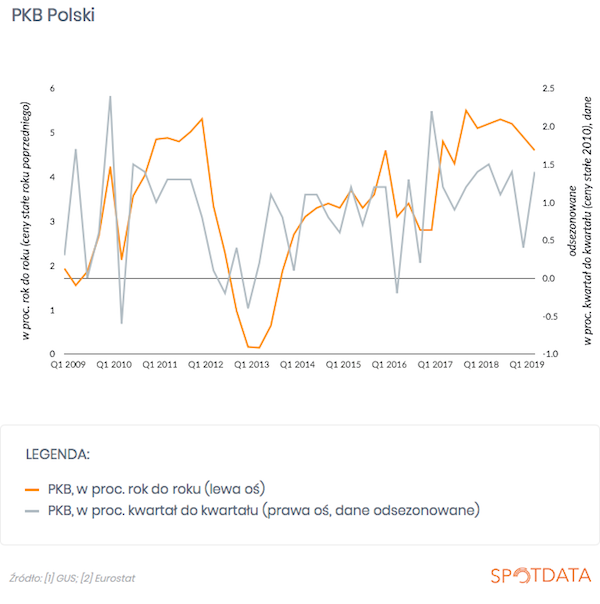

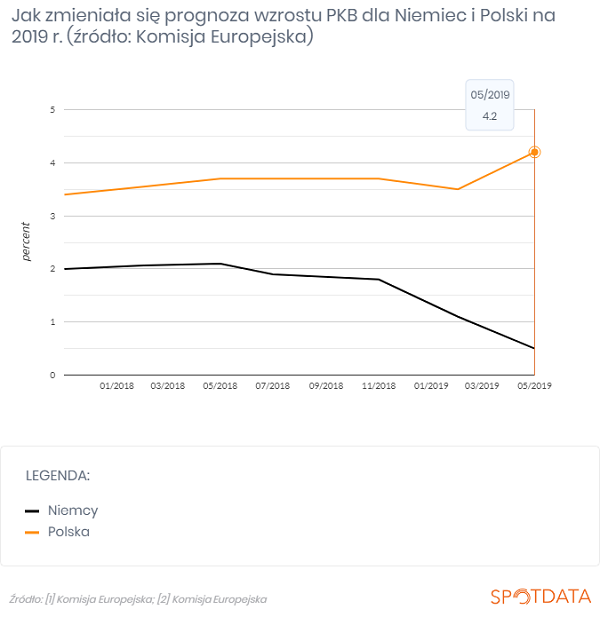

Zacznę od suchej liczby. PKB Polski w pierwszym kwartale wzrósł o 4,6 proc. rok do roku i 1,4 proc. kwartał do kwartału. To bardzo dobry wynik, wskazujący na tylko umiarkowane tempo spowalniania gospodarki na przestrzeni kilku kwartałów. W relacji kwartał do kwartału PKB na początku roku wręcz przyspieszył. Trendy dobrze widać na wykresie poniżej.

Co z tych suchych liczb możemy wywnioskować dla oceny przyszłych trendów w gospodarce? Oto trzy luźne przemyślenia.

Po pierwsze, wzrost PKB wykazał znacznie większą trwałość niż oczekiwano. W zeszłym roku można było przewidywać, że wzrost gospodarczy w Polsce wróci niedługo do długookresowego trendu w przedziale 3-4 proc. Jeszcze nie wrócił, śmiało trzyma się wyższej trajektorii. Może polska gospodarka ma wyższy potencjał wzrostu, niż się wydawało?

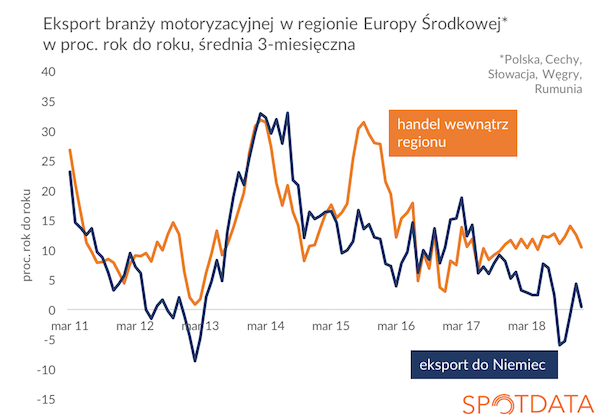

Po drugie, trzeba zwrócić uwagę, że pozytywne zaskoczenia wystąpiły w wielu krajach regionu Europy Środkowej. Bardzo dobre dane pokazano na Węgrzech, Słowacji i w Rumunii. Są specyficzne czynniki, które sprawiają, że region jest bardziej odporny na gorsze trendy w Niemczech niż oczekiwano. Można zaliczyć do nich wysoką dynamikę finansowania z funduszy europejskich, która napędza nie tylko popyt w budownictwie, ale też w przemyśle motoryzacyjnym i maszynowym (inwestycje w komunikacji publicznej), oraz wysoki wzrost płac, wspierający wzrost konsumpcji.

Po trzecie, widać ogromną dysproporcję między dynamiką PKB a nastrojami menedżerów w przemyśle raportowanymi w indeksie PMI. PKB rośnie szybko, nastroje są słabe. Oczywiście przemysł to tylko wycinek gospodarki, ale PMI przestał się korelować nawet z produkcją przemysłową. Widać ewidentny rozjazd nastrojów i faktów. W firmach jest strach o przyszłość, nastroje w biznesie są gorsze niż wskazują na to surowe dane gospodarcze. A to może potencjalnie przełożyć się na niższą skłonność do inwestycji.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych o PKB: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski