|

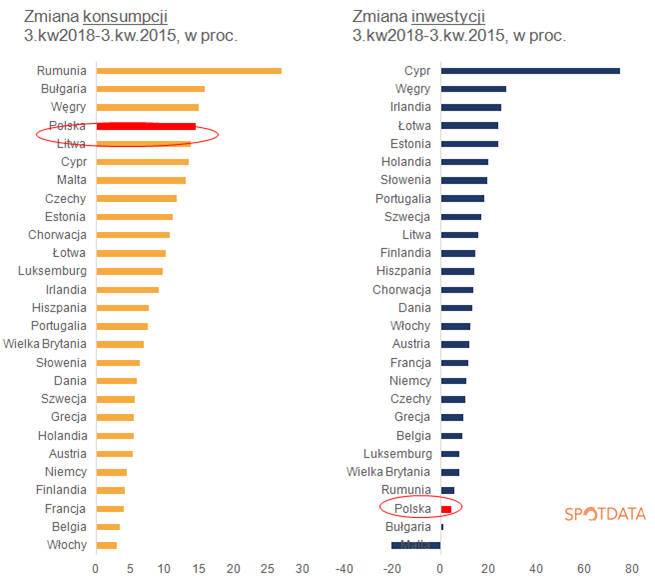

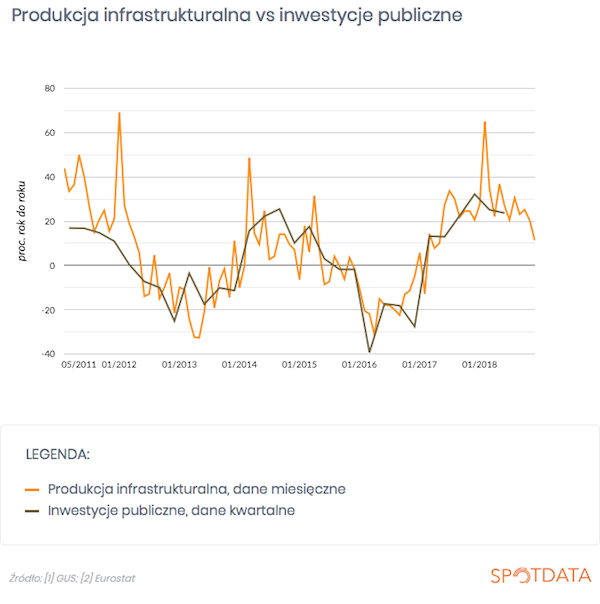

„To jest walka o klasę średnią, żyjącą na poziomie europejskim” – powiedział premier Mateusz Morawiecki, ogłaszając program wyborczy Prawa i Sprawiedliwości. Trzeba powiedzieć, że pomysły gospodarcze, które mają podnieść poziom życia w Polsce do europejskiego poziomu, są jednym wielkim eksperymentem. Zwykle kraje, które rozpoczynały wielkie przedsięwzięcia gospodarcze, mające je wynieść na wyższy poziom rozwoju, stawiały na inwestycje (lub reformy strukturalne). Nawet Morawiecki uczynił parę lat temu inwestycje centralnym punktem swojej myśli gospodarczej. Ale dziś rząd stawia na konsumpcję. Ponad 80 proc. propozycji gospodarczych rządu pod względem deklarowanych kwot dotyczy wzmacniania redystrybucji i pobudzania popytu konsumpcyjnego. Jako kontekst dla rozważań nad propozycjami rządu prezentuję poniżej dane, które pokazują, że w ostatnich latach Polska była jednym z liderów Unii Europejskiej pod względem wzrostu konsumpcji i jednym z outsiderów pod względem wzrostu inwestycji. To nie jest zjawisko zupełnie niezależne od polityki gospodarczej. Ale o tym jeszcze powiem. PiS obiecał łącznie ok. 1,5-2 proc. PKB korzyści fiskalnych dla obywateli. Z tego ok. 1-1,5 proc. PKB to jest wprowadzenie dodatku w wysokości 500 zł na pierwsze dziecko (dotychczas program 500+ nie dotyczył pierwszego dziecka) i dodatek do emerytur wynoszący ok. 1100 zł rocznie (choć ten dodatek ma być na razie tylko w 2019 r.). Reszta to propozycje o bardziej podażowym charakterze, czyli wzmacniające podaż pracy i zasoby infrastruktury (likwidacja PIT dla osób do 26 roku życia, podniesienie kosztów uzyskania przychodu, inwestycje w nowe połączenia PKS). Zgodnie z mainstreamowymi teoriami ekonomicznymi, pobudzanie konsumpcji może wspomóc długookresowy wzrost gospodarczy tylko wtedy, gdy gospodarka znajduje się w dołku i nie wykorzystuje w pełni swoich zdolności produkcyjnych. Polska raczej nie jest w takiej sytuacji. Wprawdzie mamy bardzo niską inflację, co mogłoby sugerować, że gospodarka wciąż słabo wykorzystuje potencjał, ale jednocześnie jest cała masa wskaźników sugerujących, że gospodarka zmaga się raczej z problemami podażowymi niż popytowymi. Bezrobocie jest tak niskie, że niżej już raczej nie może spaść, firmy mają ogromne problemy ze znalezieniem pracowników, wykorzystanie mocy produkcyjnych jest rekordowo wysokie, zaledwie parę procent firm wskazuje, że popyt na ich towary i usługi stanowi jakąkolwiek barierę rozwojową. Dlatego wspomaganie konsumpcji nie przełoży się na wzrost gospodarczy w takim stopniu, jak poprzednia runda hojnych transferów fiskalnych w 2015 i 2016 r. Wzrost PKB będzie krótkookresowo wyższy o kilka dziesiątych punktu procentowego, ale nie będzie to zjawisko trwałe, a w większym stopniu ten impuls fiskalny sfinansuje import. Istotny jest tu inny aspekt, który mainstreamowa ekonomia do niedawna zupełnie pomijała. Program PiS należy bardziej postrzegać jako budowę polskiej wersji tzw. państwa dobrobytu niż wspomagania konwergencji polskich płac do zachodniego poziomu. PiS chce budować państwo, w którym nad rodzinami roztoczony jest bardzo szeroki parasol ochronny. To ma sens, ponieważ coraz więcej badań ekonomicznych wskazuje, że dbanie o redystrybucję i wyrównywanie szans podnosi tzw. kapitał społeczny i długookresowo przyczynia się do szybszego rozwoju. Tylko w takiej sytuacji należy postawić pytanie, czy rzeczywiście mamy dobrze skrojony program wspierania szans wszystkich grup społecznych? Co z dramatycznie niedofinansowaną służbą zdrowia, co z edukacją, co z walką z destrukcyjnym dla zdrowia Polaków smogiem? Niestety ten program wygląda bardziej jak doraźny instrument walki politycznej niż dobrze przemyślany plan wyrównywania szans. Większość propozycji została zaczerpnięta z programów innych partii politycznych po to, by utrudnić im prowadzenie debaty publicznej. To wygląda jak seria bardzo kosztownych kuksańców, a nie nowa jakość w polityce gospodarczej. A bezpośrednim kosztem tak masywnego programu może być dalsze obniżenie dynamiki inwestycji w relacji do innych krajów. Jak wspomniałem, o ile w ostatnich latach Polska była jednym z najszybciej rozwijających się krajów Unii Europejskiej, o tyle dynamika inwestycji w Polsce należy do najniższych w UE. To efekt klasycznego mechanizmu „wypłukiwania” inwestycji prywatnych przez wzrost wydatków publicznych. Silny wzrost wydatków publicznych podnosi stopy procentowe (w porównaniu do scenariusza bez wzrostu – bardzo możliwe, że przy innej polityce gospodarczej stopy procentowe byłyby w Polsce niższe) oraz zwiększa restrykcyjność fiskalną po stronie podatkowej (widoczną w Polsce w postaci znacznego zwiększenia kontroli podatkowych, kwestionowaniu sprawozdań firm itd.) i w ten sposób obniża dynamikę inwestycji. W latach 2015-2018 inwestycje małych i średnich firm w Polsce obniżyły się o ponad 5 proc. Program redystrybucji działa w Polsce na pełnych obrotach, ale program bodźcowania inwestycji i budowania mocniejszego polskiego kapitału stoi w miejscu. I ostatnie propozycje gospodarcze tylko tę dywergencję mogą wzmocnić. |

| Zmiana konsumpcji i inwestycji w krajach UE między 3. kwartałem 2015 a 3. kwartałem 2018 r., w proc. |

|

Autor: Ignacy Morawski Dane o spożyciu gospodarstw domowych w Polsce i innych krajach UE: LINK Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: www.spotdata.pl/ogolna |

poniedziałek, 25 lutego 2019CZYTAJ WIĘCEJ

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski