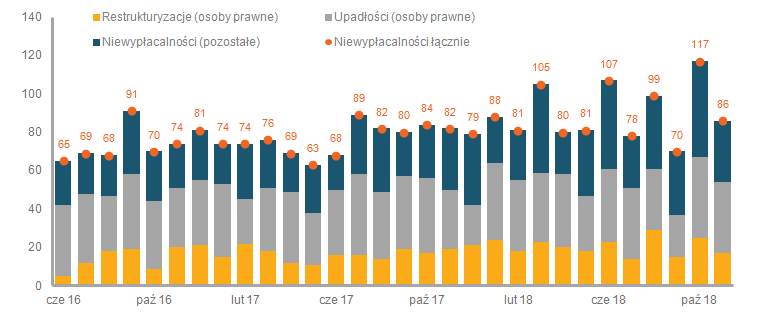

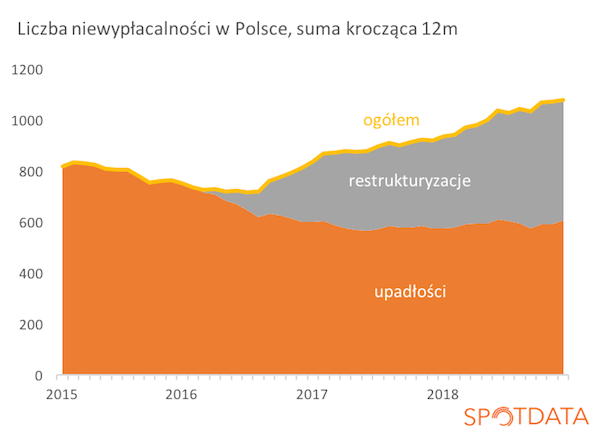

Rok 2018 przyniósł wiele sprzecznych trendów, o których często pisałem. Rosną płace, spada inflacja; rosną transfery społeczne, spada deficyt budżetowy; rosną zyski firm, indeksy giełdowe nurkują. Jednym z takich intrygujących trendów był znaczny wzrost liczby niewypłacalnych firm w warunkach doskonałej koniunktury. Z danych SpotData wynika, że w 2018 r. w Monitorach Sądowych i Gospodarczych ogłoszono 1078 otwartych postępowań o niewypłacalność, czyli o 17 proc. więcej niż rok wcześniej. Pękła zatem bariera 1000 postępowań.

Zadam teraz zaskakujące pytanie: czy to źle, czy dobrze?

Z jednej strony, rosnąca liczba niewypłacalności to zły sygnał, wskazujący na to, że wiele firm nie radzi sobie z narastającymi presjami kosztowymi. Widać to też po przeciętnej rentowności firm, która w roku 2018 obniżyła się wobec roku 2017. Z moich analiz wynika, że wydłużają się „ogony” rozkładu zysków firm – więcej jest firm odnoszących duże sukcesy i zyski, ale też więcej takich, które notują duże straty.

Z drugiej strony, szybsze wypadanie z rynku firm, które sobie nie radzą, lub ich restrukturyzacja, może zwiększyć efektywność alokacji zasobów w gospodarce i dzięki temu podnieść wzrost wydajności pracy. Badania prowadzone w OECD pokazują, że prawo sprzyjające likwidacji lub restrukturyzacji firm podnosi produktywność gospodarki. Od dwóch lat funkcjonuje w Polsce prawo restrukturyzacyjne, które pozwala właścicielom łatwiej restrukturyzować zadłużenie, bez konieczności likwidacji firmy. Wzrost liczby niewypłacalności wynika głównie z rosnącej liczby postępowań restrukturyzacyjnych. Można postawić tezę, że dzięki temu prawu z różnych szaf powypadały „trupy”, które do tej pory były trzymane usilnie pod kluczem. Innymi słowy, ujawniły się problemy, które istniały, ale z którymi radzono sobie innymi metodami niż restrukturyzacja długu. Prawo to wciąż nie działa optymalnie, ale może być krokiem do przodu w porównaniu ze stanem wcześniejszym.

Nie ma zatem dobrej odpowiedzi na pytanie o ocenę rosnącego trendu w niewypłacalnościach. Wiele polskich, średnich firm ma problemy finansowe – i to jest zła wiadomość. Ale jednocześnie, sektor firm zaczyna się cywilizować. Szybkie znikanie lub restrukturyzacja niewydajnych firm to proces, który, jeżeli nie przekłada się na ogólną dekoniunkturę w gospodarce, może podnieść efektywność polskiej gospodarki.

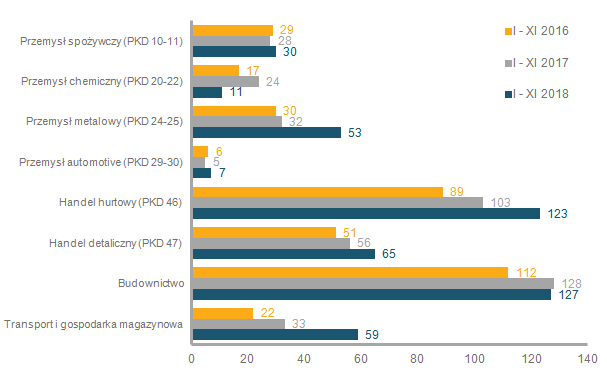

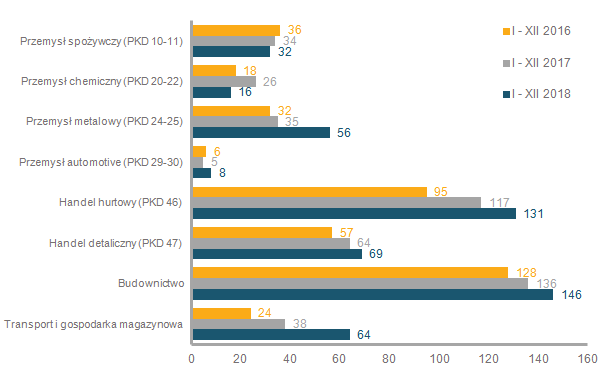

Struktura branżowa niewypłacalności (restrukturyzacji + upadłości) według daty ogłoszenia w MSiG i kodu PKD działalności przeważającej.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Raport o niewypłacalnościach dostępny w ramach SpotData Research – cyklu 10 miesięcznych analiz na temat trendów w gospodarce: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna