Sprawa luki VAT od dłuższego czasu jest przedmiotem burzliwej dyskusji. Główna oś sporu toczy się wokół tego czy obecny wzrost przychodów z VAT jest w większym stopniu wynikiem uszczelniania systemu podatkowego czy tylko mocno nagrzanej koniunktury.

Wystąpienie byłego ministra finansów Jacka Rostowskiego przed sejmową komisją śledczą ds. VAT na nowo rozbudziło dyskusję na temat faktycznych strat jakie polskie państwo ponosi na nieszczelności systemu podatkowego. Nie wracam do tego tematu z powodów politycznych, ale dlatego, że jest on ważny dla zrozumienia sytuacji w polskim budżecie i przez to dla oceny stabilności gospodarki. Rostowski zaprezentował obliczenia afiliowanego przy PO think-tanku Instytut Obywatelski, z których wynika, że tzw. luka w VAT w ostatniej dekadzie była bardzo mała – dużo niższa niż szacowała Komisja Europejska. Gdyby przychylić się do tych szacunków, to obecne doskonałe dochody budżetowe należałoby przypisać przede wszystkim doskonałej koniunkturze, a nie działaniom uszczelniającym system podatkowy. To zaś prowadziłoby do wniosku, że budżet jest bardziej narażony na efekty ewentualnej recesji niż się pozornie wydaje.

Czy Rostowski ma rację?

Bardzo trudno odpowiedzieć jednoznacznie na to pytanie. W ostatnich trzech latach roczne dochody z VAT wzrosły o ponad 40 mld zł, co stanowi sumę dużo większą niż koszty programu 500+ i podniesienia wieku emerytalnego. Z tej kwoty duża część, ok. 40-50 proc., to ewidentny i prosty efekt wzrostu nominalnego PKB. Do wyjaśnienia pozostaje zatem ok. 15-20 mld zł. Czy jest to efekt uszczelnienia systemu podatkowego, czy też dodatkowy, wzmocniony efekt cyklu koniunkturalnego? Rząd twierdzi, że to w całości jego zasługa. Opozycja – że to efekt procesów od rządu niezależnych. Prawda leży pomiędzy tymi skrajnościami. Żeby ją zrozumieć, odwołam się do szczegółów obliczeń luki w VAT.

Dlaczego szacowanie luki VAT jest tak trudne?

Rząd opiera się na obliczeniach Komisji Europejskiej, wg których w 2015 r. ponad jedna czwarta możliwych do uzyskania dochodów z VAT przepadała – znikała w szarej lub czarnej strefie. To było, bagatela, ok. 40 mld zł., wobec paru miliardów „znikających” w 2007 r. Według tych samych wyliczeń, od 2016 r. luka w VAT zaczęła wyraźnie spadać. Nie każdy jednak wie, że obliczenie luki w VAT, czyli różnicy między teoretycznymi i faktycznymi dochodami z tego podatku, jest bardzo trudne, wymaga przyjęcia wielu niepewnych założeń, a wyniki obarczone są dużym ryzykiem błędu. Na przykład, żywność może być opodatkowana na 5 proc., 8 proc. lub 23 proc., ale nie ma dokładnych danych, ile wynosi konsumpcja w poszczególnych grupach podatkowych. Przyjmuje się pewne założenia, ale mogą one być bardzo niedokładne. Co więcej, w modelu stosowanym przez Komisję Europejską nie ma miejsca na efekt zmiany struktury konsumpcji żywności w trakcie cyklu koniunktury, czyli na to, że Pan Kowalski w czasie dobrej koniunktury może kupować relatywnie więcej towarów opodatkowanych na 23 proc. niż w czasie złej koniunktury. Wszystkie tego typu problemu sprawiają, że błędy w szacowaniu luki w VAT mogą być ogromne.

Opozycja skupiła się na wytykaniu luk w szacunkach luki w VAT. I bardzo dobrze, bo im bardziej debata idzie w liczby, a nie symboliczne połajanki, tym lepiej dla debaty. Główny argument ekspertów Instytutu Obywatelskiego, czyli znanych ekonomistów Andrzeja Bratkowskiego i Ludwika Koteckiego, jest taki, że wahania PKB wywołują bardzo duży wpływ na dochody z VAT, czego nie brała pod uwagę Komisja Europejska. Ich zdaniem dochody z VAT w latach 2012-2015 były bardzo niskie m.in. ze względu na niski nominalny wzrost PKB, a wzrosły w latach 2016-2018 ze względu na przyspieszenie nominalnego PKB. Czyli w czasach przed PiS luka w VAT wcale nie rosła, tylko po prostu budżet odczuwał efekty niższego wzrostu gospodarczego i niższej inflacji, a w czasach PiS nie ma spektakularnego uszczelnienia systemu, tylko jest odcinanie kuponów od dobrej koniunktury.

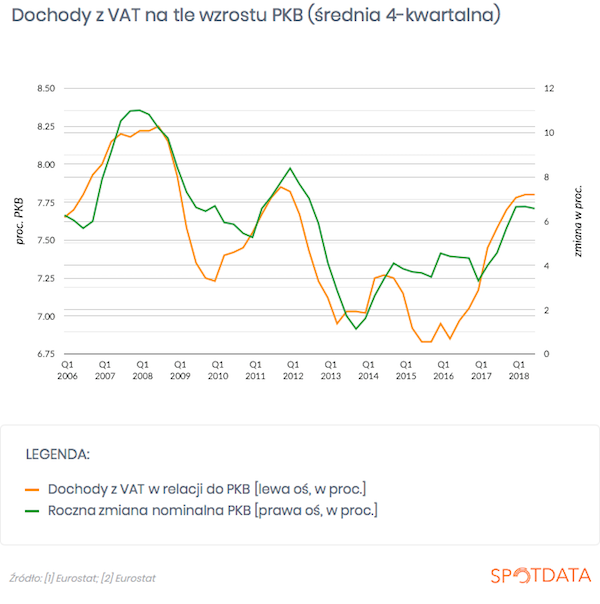

Wystarczy spojrzeć na zestawienie dochodów z VAT (w relacji do PKB) z dynamiką konsumpcji, by dostrzec, że Bratkowski i Kotecki mają silne argumenty. Pokazuję to na poniższym wykresie (trzeba dodać, że Kotecki i Bratkowski nie szacują samej wielkości luki, ale odpowiadają na pytanie, czy ona rośnie czy spada i z jakich powodów).

Czy analiza Instytutu Obywatelskiego nie jest narażona na błędy?

Czyli PO załatwiło PiS prostą analizą? Niekoniecznie. Tak jak szacunki Komisji Europejskiej są narażone na błędy, tak samo szacunki Koteckiego i Bratkowskiego. Na przykład, wrażliwość dochodów z VAT na zmiany koniunktury ekonomiści ci szacują na podstawie bardzo krótkiego szeregu danych – z lat 2005-2015. Tłumaczą, że przed wejściem do UE system VAT funkcjonował inaczej, więc dane nie są porównywalne. Jednak takie tłumaczenie może po prostu ukrywać nieprzyjemny fakt, że przed 2005 r. wrażliwość VAT na zmiany koniunktury była znacznie mniejsza i model autorów dawałby inne wyniki. Co więcej, sami autorzy przyznają, że szacunki dla innych krajów dają inne wyniki (co do skali, nie co do kierunku wpływu PKB na VAT), co tym bardziej wzmaga ostrożność wobec ich wniosków.

Niestety jakość i dostępność danych są zbyt niskie, by móc rozstrzygnąć ten spór. Natomiast kilka faktów jest bezsprzecznych. Po pierwsze, problem wyłudzeń VAT i dużej szarej strefy na pewno w Polsce istniał i istnieje, przynosząc wymierne straty budżetowi, a postawienie tego problemu wysoko w agendzie politycznej było słusznym ruchem. Po drugie, PiS niewątpliwie uszczelnił system podatkowy, choć skala uszczelnienia może być mniejsza od tego, czym chwali się rząd. Po trzecie, jeżeli wrażliwość dochodów podatkowych na cykl jest większa niż szacuje Komisja Europejska, to odporność finansów publicznych na ewentualne spowolnienie gospodarki może być mniejsza niż się powszechnie wydaje. Po czwarte, odpowiedzialność polityczna (a tym bardziej karna!) urzędników Ministerstwa Finansów za zaniedbania związane z funkcjonowaniem systemu podatkowego nie może w żadnym wypadku opierać się na bardzo niepewnych modelach ekonomicznych.

Te punkty to zapewne za mało by podgrzać dobrą, polityczną awanturę. Ale z ekonomicznego punktu widzenia niewiele więcej da się powiedzieć.

Źródło danych do wykresów: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna

Autor: Ignacy Morawski, dyrektor SpotData