A więc koniec. Europejski Bank Centralny oficjalnie ogłosił wczoraj, że kończy skup obligacji, choć wciąż będzie reinwestował zyski z tych papierów, które posiada. Ta data wyznacza pewną cezurę w młodej historii strefy euro. EBC pod kierownictwem Mario Draghiego zrobił dla ratowania strefy znacznie więcej niż byli gotowi zaakceptować Niemcy, najważniejszy kraj strefy. Od 2012 r. EBC zapewnił rynki, że jest gotowy kupować obligacje krajów zagrożonych utratą płynności, a od 2015 r. prowadził skup obligacji skarbowych i korporacyjnych wszystkich krajów strefy. Teraz ogłosił koniec tego drugiego programu. Jego przeprowadzenie to ogromny sukces Draghiego, daleko wykraczający poza to, co można było oczekiwać od tego sprawnego technokraty.

Ale jednocześnie, bank zrobił za mało niż teoretycznie powinien, zostawiając strefę słabą i podatną na wstrząsy.

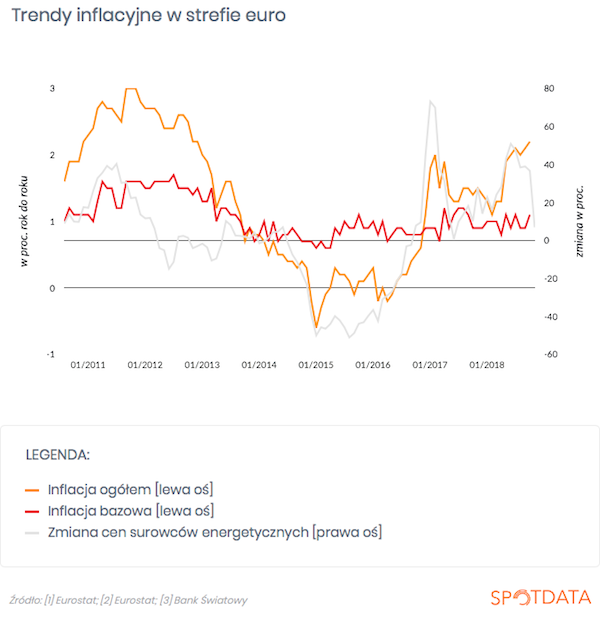

Spójrzmy na inflację, czyli najważniejszy wskaźnik, o który ma dbać EBC – cel to „blisko, ale poniżej 2 proc.”. Pozornie inflacja wróciła do celu, ponieważ w ostatnich miesiącach była zbliżona do 2 proc. Ale jest to głównie zasługa drożejących do września surowców energetycznych. Jak widać na wykresie poniżej, spadek cen tych surowców (chodzi głównie o ropę) od października najprawdopodobniej doprowadzi do wyraźnego spadku inflacji. A najważniejszy jest fakt, że inflacja bazowa, czyli nie uwzględniająca zmiennych cen energii i żywności, jest bardzo niska, dużo niższa niż pięć czy dziesięć lat temu. Wynosi zaledwie 1,1 proc. i od lat nie wykazuje żadnej tendencji wzrostowej. Jak pokazuje Zsolt Darvas z think-tanku Bruegel, w ostatnich latach EBC koszmarnie mylił się w swoich prognozach inflacji bazowej, systematycznie zakładając jej wzrost. I teraz też może się mylić.

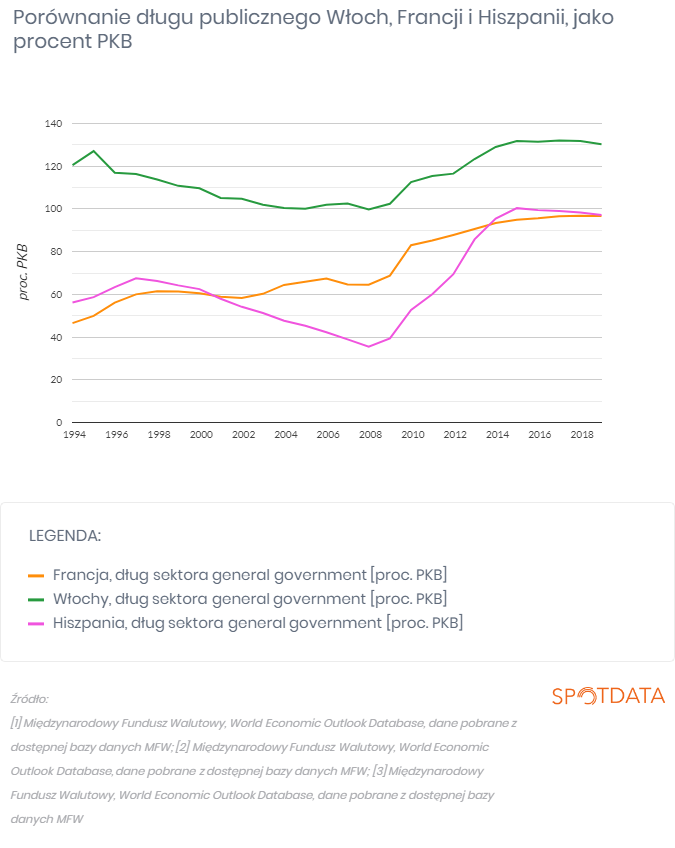

Niska inflacja to nie jest mały problem. Po pierwsze, krajom bardzo zadłużonym, jak Włochy czy Hiszpania, trudno będzie trwale odzyskać stabilność przy tak niskiej inflacji (mają one wciąż za wysoką realną stopę procentową jak na niski wzrost i wysoki dług). Po drugie, w razie jakiegokolwiek szoku, strefa euro może bardzo szybko wpaść w deflację, co będzie oznaczało jej ostateczną destrukcję. Wielu ekonomistów, w tym Olivier Blanchard, apelowało, by podnieść cel inflacyjny EBC. Oczywiście sprzeciw Niemiec to uniemożliwia.

Dlaczego zatem EBC wycofuje się ze skupu aktywów? Powód jest prosty. Choć oficjalny cel banku to dbałość o stabilną inflację, wiadomo, że EBC spełnił też rolę polityczną – uratował zadłużone kraje peryferyjnej Europy przed bankructwem przy ogromnym sprzeciwie niemieckich polityków, niemieckiego sądu konstytucyjnego i elity niemieckich ekonomistów. Margio Draghi zaciągnął w Niemczech potężny kredyt zaufania, przekonując wielokrotnie decydentów w Berlinie, że polityka EBC ma sens. Teraz przychodzi ten kredyt zaufania spłacić. EBC nie mógłby już dalej „dociskać gazu” wbrew preferencjom Niemców. Bank musi zaakceptować niższą od optymalnej inflację.

Draghi to bohater tragiczny. Bez jego przywództwa strefa euro najprawdopodobniej by nie przetrwała. To on przekonał Radę EBC i najważniejszych polityków w Europie, że skup obligacji jest koniecznym narzędziem do zapewnienia strefie stabilności. Jego poprzednik, Jean Claude Trichet, który w szczycie greckiego kryzysu zadłużeniowego podnosił stopy procentowe w reakcji na wzrost cen ropy (oczywiście decyzje podejmowała Rada), najprawdopodobniej nie podołałby wyzwaniu. Draghi nie tylko uratował strefę, ale zapewnił też relatywnie łagodne wyjście z programu skupu aktywów, bez wstrząsów rynkowych. Jednocześnie polityka EBC okazała się nieskuteczna w obliczu wyzwania jakim jest mizerny wzrost gospodarczy i niska inflacja. Bank pod przywództwem Draghiego nie spełnił swojego zdania polegającego na trwałym przywróceniu inflacji do celu. Po prostu nie mógł. Wyobrażenie, że polityka pieniężna nie ma nic wspólnego ze zwykłą polityką dawno okazało się błędne.

Źródło danych do wykresu z cenami surowców: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na:

Autor: Ignacy Morawski