Zachowanie inflacji to jeden z najbardziej zagadkowych elementów post-epidemicznego świata. Głębokość kryzysu sprawia, że można oczekiwać spadku dynamiki cen. Ale pompowanie dochodów firm i gospodarstw domowych przez pomoc publiczną w warunkach malejących zdolności podażowych może też wygenerować w przyszłości presję na wzrost cen.

Patrząc na dane ze strefy euro można dojść do wniosku, że na razie przeważa to pierwsze zjawisko – inflacja hamuje z piskiem opon. Ale moim zdaniem władze monetarne nie będą chciały doprowadzić do nadmiernego spadku inflacji, będą wolały zaryzykować zbyt wysoką niż zbyt niską inflację. Skoro więc dynamika cen spada to będą kolejne programy wsparcia gospodarki.

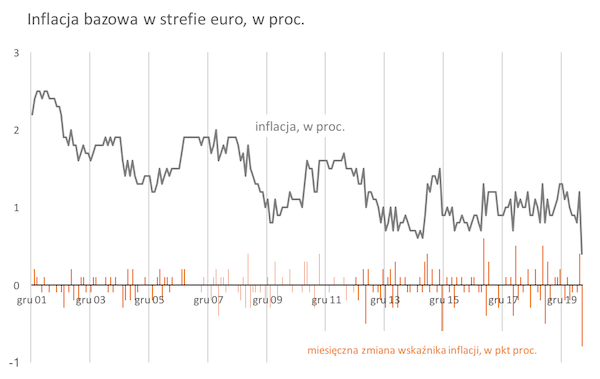

W sierpniu inflacja w strefie euro zanotowała największy spadek od czasu kryzysu finansowego, obniżając się z 0,4 do -0,2 proc. Jeszcze lepiej widać zjawisko hamujących cen na wskaźniku inflacji bazowej, która nie uwzględnia cen energii i żywności – tutaj mamy największy miesięczny spadek w historii: z 1,2 do 0,4 proc. To ten wskaźnik pokazuję na wykresie. On jest najlepszą dostępną miarą fundamentalnych procesów cenowych w gospodarce.

Niektórzy tłumaczą spadki obniżką podatku VAT w Niemczech. Ale to niewystarczające tłumaczenie, ponieważ największe spadki wystąpiły we Włoszech, Holandii i Belgii (spośród krajów udostępniających już wstępne dane). Są też tłumaczenia, bardziej przekonujące, że spadki to efekt nienaturalnego przesunięcia letnich wyprzedaży w sklepach. Ale to też nie może w pełni wyjaśniać bardzo niskiej inflacji, ponieważ w samych usługach, gdzie wyprzedaże nie są tak istotnym zjawiskiem, inflacja zanotowała najniższy odczyt w historii: 0,7 proc.

Wiele zatem wskazuje, że firmy coraz częściej tną ceny ze względu na niski popyt.

W Polsce to zjawisko na razie nie jest widoczne w danych, ale to się może wkrótce zacząć zmieniać. Ze wstępnych danych GUS za sierpień można szacować, że inflacja bazowa obniżyła się z 4,3 do 4,1 proc. Jest wciąż wysoka, ale to efekt decyzji podejmowanych w poprzednich miesiącach – teraz trend może się zmienić. Trzeba jednak pamiętać, że w Polsce wsparcie dla firm było znacznie większe niż w wielu krajach strefy euro, co pozwoliło zachować w miarę solidny popyt konsumpcyjny (pomijając załamanie w czasie lockdownu). W Polsce sprzedaż detaliczna w lipcu była o 4,3 proc. wyższa niż przed rokiem, a średnio w strefie euro tylko o 0,4 proc. wyższa. Więc ta chęć firm do cięcia cen może być u nas mniejsza.

Generalnie niska inflacja to jest zjawisko, którego banki centralne nie powinny absolutnie akceptować. Są bowiem tylko dwa sposoby wyjścia z wysokiego zadłużenia wygenerowanego w trakcje kryzysu: masowa restrukturyzacja lub wysoki nominalny wzrost gospodarczy. Ta pierwsza ścieżka byłaby dużo bardziej bolesna. Ta druga też może być bolesna, jeżeli wysoki wzrost nominalny miałby oznaczać bardzo wysoką inflację i niski realny wzrost PKB. Ale w tej drugiej ścieżce można dopatrywać się szans, w pierwszej nie.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|