Odporność rynku mieszkaniowego na wstrząs gospodarczy jest ciekawym zjawiskiem. Liczba nowo budowanych mieszkań w drugiej połowie tego roku wzrosła powyżej ubiegłorocznych poziomów. Październik przyniósł jednak bardzo istotny spadek tej aktywności. Czy to początek jakiegoś odwrotu? Niekoniecznie.

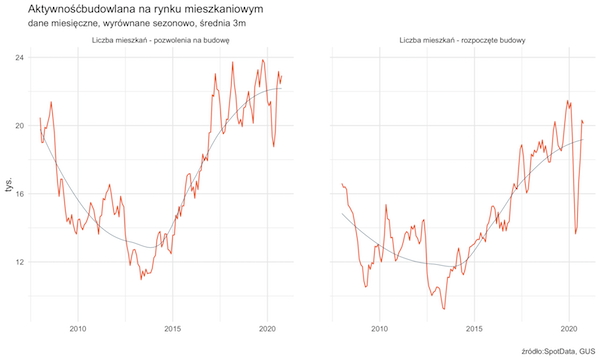

W październiku liczba nowo budowanych mieszkań wyniosła 19,6 tys. i spadła o niemal 20 proc. rok do roku. Aktywność deweloperów i indywidualnych inwestorów została zatem dotknięta przez restrykcje wprowadzane w reakcji na epidemię, ale także zapewne z powodu spontanicznych obaw firm przed efektami całej drugiej fali. Choć spadki są nieco mniejsze niż w marcu i kwietniu, kiedy przekraczały 40 proc. Na razie więc wstrząs jest dość ograniczony.

Warto zauważyć, że słaby październik wystąpił po bardzo mocnym wrześniu. Kiedy uśredni się dane za trzy miesiące i usunie efekty sezonowe, to liczba nowo budowanych mieszkań jest właściwie taka, jak przed epidemią – ok. 20 tys. miesięcznie. Reakcja rynku jest nieporównanie łagodniejsza niż podczas poprzednich kryzysów – w 2009 i 2012 roku. Przypomnę, że w całym 2009 roku liczba nowo budowanych mieszkań spadła o niemal 20 proc., a w 2012 roku niemal o 15 proc.

Co różni obecny kryzys od poprzednich? Reakcja polityki gospodarczej. Wsparcie publiczne dla firm sprawiło, że stopa bezrobocia wzrosła tylko nieznacznie, a to stopa bezrobocia jest główną zmienną makroekonomiczną determinującą aktywność na rynku nieruchomości – ludzie kupują mieszkania wtedy, gdy są w miarę pewni swojego bezpieczeństwa finansowego.

Pytanie o sytuację aktywność budowlaną na rynku mieszkaniowym w przyszłym roku koncentruje się zatem na pytaniu o stopę bezrobocia. Większość prognoz wskazuje, że bezrobocie jeszcze wzrośnie, choć nie gwałtownie. Rynek pracy zawsze z dużym opóźnieniem reaguje na szoki, jest w nim duże inercji – zanim firmy podejmą decyzję o trwałych zwolnieniach, muszą się do tego przygotować.

Jednocześnie jest kilka czynników, które ten wzrost bezrobocia powinny łagodzić i przez to wspierać rynek mieszkaniowy. Przede wszystkim, ewidentnie następuje proces adaptacji gospodarki do funkcjonowania w warunkach epidemii – spadki aktywności jesienią nie są już tak gwałtowne jak wiosną, mimo że fala epidemiczna jest dużo wyższa. W kolejnej fali ta adaptacja będzie jeszcze większa. Ponadto, wysokie jest prawdopodobieństwo, że w połowie przyszłego roku odczuwalny będzie już efekt wprowadzenia na rynek szczepionek. Będą też inne technologie pozwalające łagodzić efekty epidemii, m.in. powszechne testy możliwe do używania w domu.

Rośnie więc szansa na to, że październikowe spadki aktywności budowlanej, które mogą się jeszcze pogłębić w listopadzie, będą zjawiskiem przejściowym.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|