Niemal 15 lat temu rząd Kazimierza Marcinkiewicza ogłosił program tanie państwo. Od tego czasu było już tylko gorzej. Każda ekipa rządząca w Polsce za punkt honoru stawia sobie obniżenie kosztów „biurokracji”, co kończy się obniżeniem kosztów świadczenia usług publicznych – zdrowotnych, edukacyjnych, administracyjnych, bezpieczeństwa itd. W niektórych wypadkach, jak usługi ochrony zdrowia, może się to skończyć dramatycznie.

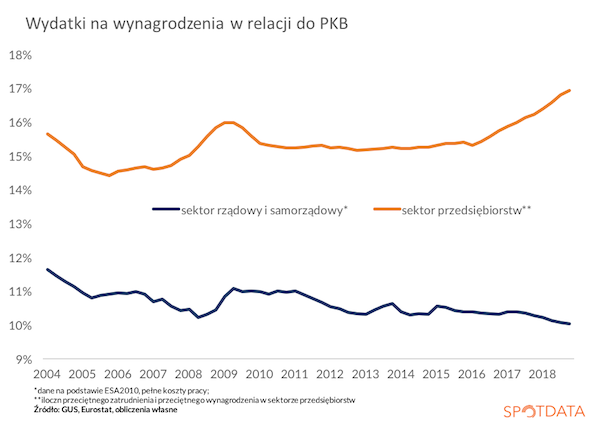

Najnowsze dane Eurostatu pokazują, że relacja wydatków na wynagrodzenia w sektorze instytucji rządowych i samorządowych do PKB spadła do najniższego poziomu od kiedy dostępne są porównywalne dane (1999 r.). W ciągu roku do trzeciego kwartału 2018 r. wydatki te wyniosły 10 proc. PKB. Choć nie sam poziom się tu liczy, ale trend. A trend jest spadkowy, co widać na wykresie poniżej. Jednocześnie fundusz płac w sektorze przedsiębiorstw wyraźnie rośnie. Ten rozjazd jest uderzający.

Rząd stara się trzymać wynagrodzenia, nad którymi ma kontrolę w ryzach, a jednocześnie firmy muszą płacić coraz więcej. Efekt jest taki, że musi następować odpływ ludzi z sektora finansów publicznych do sektora przedsiębiorstw. Oznacza to utratę specjalistów i obniżenie jakości usług. Innym efektem są strajki, które już widać – w ostatnim roku strajkowali nauczyciele, lekarze, policjanci.

Nie oznacza to, że optymalna polityka powinna polegać na jednoczesnym podniesieniu wszystkich płac w sektorze finansów publicznych. Ale reakcja powinna być dwojaka. Po pierwsze, specjaliści pracujący w administracji powinni zarabiać więcej. Po drugie, rząd powinien mieć strategię poprawy (lub utrzymania) jakości usług publicznych przy tak silnych ograniczeniach budżetowych.

Autor: Ignacy Morawski

Źródło danych o dochodach i wydatkach sektora instytucji rządowych i samorządowych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Z perspektywy makroekonomicznej rok 2019 nie będzie się istotnie różnił od 2018. Sielanki jednak nie będzie, zwłaszcza dla małych i średnich firm.

Jest taki żart, że jeżeli ktoś szuka pracy, w której mógłby się utrzymać przez wiele lat pomimo systematycznych błędów, to powinien zostać ekonomistą lub meteorologiem. Dużo to mówi o społecznej percepcji prognoz ekonomicznych. Jest w tym sporo prawdy, ponieważ do prognoz rzeczywiście należy podchodzić z dużą dozą sceptycyzmu, patrzeć bardziej na całe spektrum niż pojedynczą prognozę. Dowodów na „mijanie się z prawdą” przez ekonomistów jest niestety dość dużo. W Stanach Zjednoczonych, a więc kraju o wiele bardziej rozwiniętej kulturze ekonomicznej, w ostatnich trzydziestu latach średni błąd prognozy PKB na rok kolejny wynosi 0,9 pkt. proc. — wynika z analizy Ignacego Morawskiego. To dużo. Dlatego o wiele ważniejsze dla czytającego prognozy powinny być nie konkretne wartości liczbowe, lecz kierunek i skala potencjalnych zmian. Warto również zwracać uwagę na scenariusze skrajne i ich potencjalne konsekwencje. Poza tym o wiele ważniejsze niż skupienie się na samych liczbach powinna być analiza jakości opisu gospodarki przez danego ekonomistę. Prognozowanie jest po prostu bardzo trudną sztuką i trzeba mieć to na względzie czytając, czego dany ekspert oczekuje.

Obecnie zdecydowana większość prognoz polskich ekonomistów zebranych przez SpotDatę jest podobna i różni się głównie w szczegółach. Generalny obraz jest taki, że rok 2019 będzie rokiem spowolnienia, choć dość łagodnego. Kontynuowane mają być dwa najsilniejsze trendy — wzrost konsumpcji napędzany korzystną dla pracowników sytuacją na rynku pracy oraz boom w budownictwie (mieszkaniowym i infrastrukturalnym) napędzany wzrostem zamożności, wykorzystaniem środków unijnych oraz realizację wielu publicznych programów infrastrukturalnych. Oba te trendy w tym roku mają mieć jednak słabszą moc — głównie ze względu na pogorszenie koniunktury u naszego największego partnera handlowego — strefy euro oraz nasilający się problem braku pracowników. Z kolei ze strony przedsiębiorców i opinii publicznej znacznie częściej dochodzą głosy o rosnących obawach przed nadchodzącym kolejnym wielkim kryzysem. Jasne, że taki scenariusz również jest możliwy, ale wydaje się, że mocno przeceniany. I choć ekonomiści nie są zbyt dobrzy w prognozowaniu recesji (wynika tak z prognoz rynkowych zbieranych od 20 lat przez „The Economist”) to tym razem brak jest istotnych powodów, by oczekiwań załamania w polskiej gospodarce. Najprawdopodobniej czeka nas powtórka z 2015/2016 r., czyli tylko nieznaczne pogorszenie koniunktury.

Pierwszy motor: konsumpcja

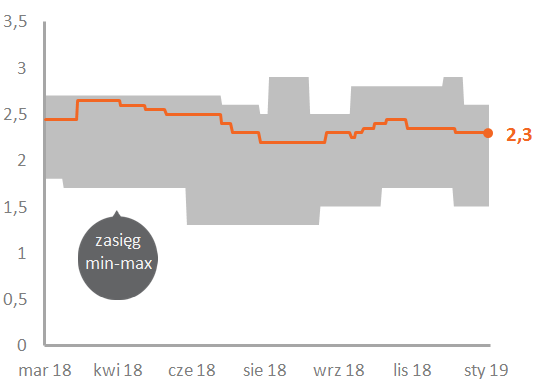

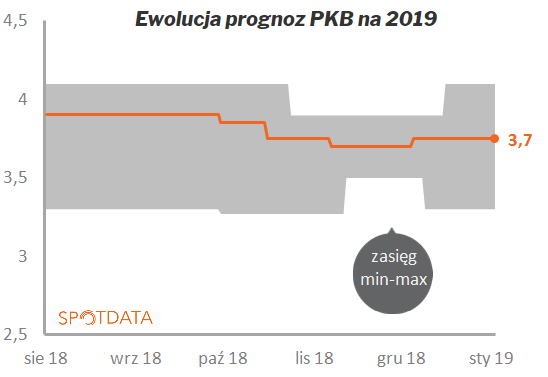

Konsens prognoz zakładane łagodne schodzenie z cyklicznej górki. I tak, PKB w 2019 r. ma nadal rosnąć, choć wolniej niż w 2018 r., i zbliżyć się do długoterminowego potencjału polskiej gospodarki, tj. 3,5-4 proc. — wynika tak z danych zbieranych od polskich instytucji finansowych przez SpotDatę. Głównym powodem spowolnienia ma być niższy wzrost konsumpcji prywatnej — w tym przypadku mediana prognoz wynosi 3,8 proc. Konsumpcja ma być napędzana nadal wysokim, chociaż nieznacznie niższym niż obecnie wzrostem realnego funduszu płac (sumy wypłacanych wynagrodzeń po uwzględnieniu inflacji) — z tym, że wynagrodzenia mają nadal szybko rosnąć, a zatrudnienie się ustabilizować. Wprowadzenie od połowy roku pracowniczych planów kapitałowych (PPK) w największych przedsiębiorstwach tylko w niewielkim stopniu wpłynie na zmniejszenie skali podwyżek płac. Stąd też po ok. 7,2 proc. wzroście płac w 2018, rok 2019 ma zakończyć się wzrostem o 7 proc. Zagrożeniem dla zatrudnienia (podaży pracy) jest potencjalny odpływ Ukraińców do Niemiec (szacunki mówią o nawet połowie z nich) oraz nasilający się problem demograficzny (obniżenie liczby aktywnych zawodowo i zwiększenie liczby emerytów).

Ewolucja prognoz PKB na 2019 wybranych instytucji finansowych zbieranych przez SpotData

Drugi motor: inwestycje

W przypadku inwestycji ekonomiści również oczekują, że rok 2019 będzie nieznacznie gorszy niż 2018. O ile w minionym roku inwestycje wzrosły najprawdopodobniej o 7,4 proc., tak w obecnym mają wzrosnąć tylko o 5,4 proc. Przyczyn takiego stanu rzeczy należy szukać w inwestycjach infrastrukturalnych samorządów, których kumulacja nastąpiła tuż przed wyborami samorządowymi, a więc jesienią 2018 r. Stąd też rok 2019, pomimo że jest to rok wyborczy, będzie raczej stał pod znakiem słabszego niż dotychczas wzrostu inwestycji publicznych. Łagodzić te spadki ma oczekiwane rekordowe wykorzystanie środków unijnych (w obecnej perspektywie finansowej 2014-2020). Ekonomiści oczekują również utrzymania skali nakładów inwestycyjnych przez przedsiębiorstwa. Jest to o tyle ważne, że to przedsiębiorstwa mają największy udział w łącznych inwestycjach, sięgający 75-80 proc. Na boom inwestycyjny ze strony sektora prywatnego nie ma jednak co liczyć.

Kluczową niewiadomą jest natomiast skala osłabienia globalnej i europejskiej gospodarki. Kiepskie dane z europejskiej gospodarki z drugiej połowy 2018 r., pierwsze oznaki słabości płynące z Chin czy rosnące ryzyka geopolityczne (Brexit, wojny handlowe) nie nastrajają pozytywnie i są trudne do policzenia. Przykładowo, według Łukasza Tarnawy, ekonomisty BOŚ Banku, podwyżka amerykańskich ceł na europejskie samochody do 25 proc. obniżyłaby tempo wzrostu niemieckiego PKB od 0,2 do 0,7 pkt. proc. W efekcie straty odnotowałyby polskie firmy uczestniczące w niemieckich łańcuchach produkcji (szczególnie polska motoryzacja, chemia, metalurgia). Jak na razie polski przemysł rósł tak, jakby spowolnienia w Europie nie odczuwał zbyt silnie — wydaje się jednak, ze rok 2019 nie będzie już tak łaskawy i produkcja przemysłowa będzie musiała zwolnić.

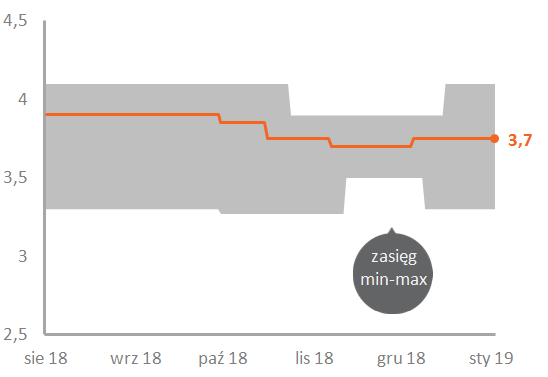

O wiele mniej ciekawe są prognozy inflacji i stóp procentowych. Ekonomiści oczekują kolejnego nudnego roku — inflacja w 2019 r. ma wzrosnąć tylko nieznacznie, do około 2,3 proc., co tylko utwierdzi RPP w utrzymywaniu stóp procentowych na obecnym 1,5-procentowym poziomie. Jednak już na 2020 r. badani przez SpotDatę ekonomiści zakładają podwyżki do 2 proc. Wbrew medialnym doniesieniom ceny w całej gospodarce nie będą rosnąć przesadnie szybciej — choć niektóre branże mogą mocno ucierpieć ze względu na podwyżki np. cen energii, gazu czy zbóż.

Ewolucja prognoz średniej inflacji CPI w 2019 wybranych instytucji finansowych zbieranych przez SpotData

Wpływ na przedsiębiorstwa

Z perspektywy makroekonomicznej rok 2019 nie będzie się istotnie różnił od 2018. Co jednak nie oznacza, że będzie spokojnie. Nasilać się będą mordercze dla niektórych firm procesy obniżania się marż. W ciągu ostatnich dwóch lat można było zauważyć, że przy niemożności przeniesienia rosnących kosztów na klientów (w postaci wyższych cen) firmy brały je na siebie. W konsekwencji prowadziło to do mocnych spadków marż. Obecnie prowadzenie tej strategii nie jest już w wielu branżach możliwe — zbliżają się one do ściany. Szczególnie narażone są spółki małe i średnie — przeważnie mniej wydajne niż te duże.

Dodatkowym problemem jest odpływ pracowników, którym MŚP nie są w stanie zapłacić tyle ile są w stanie zaoferować większe firmy. Stąd też nie dziwi rosnący odsetek upadłości i rozpoczynanych restrukturyzacji czy fala fuzji i przejęć w rozdrobnionych i niskomarżowych branżach (np. w przetwórstwie spożywczym).

Opisywane powyżej kwestie są doskonale widoczne po przeanalizowaniu wyników polskich spółek giełdowych z ostatnich trzech lat. Odsetek dużych (z przychodami powyżej 2 mld zł) spółek giełdowych przynoszących straty utrzymuje się od 2015 r. na poziomie około 8-10 proc. Natomiast wśród średnich (do 400 mln zł) widoczny jest wzrost z 15 proc. w 2015 roku do 27 proc. na koniec trzeciego kwartału 2018 r. To wszystko odbywa się w otoczeniu szybkiego wzrostu przeciętnych przychodów i zysków przedsiębiorstw. Widać więc, że już teraz mniejsze firmy nie wytrzymują konkurencji z dużymi.

Koniunktura w 2019 r. pozostanie więc generalnie dobra. Jednak pod płaszczykiem doskonałych wyników dla całej gospodarki kryją się branże, które mocno odczują dalszy wzrost kosztów. Stąd też trudny rok czeka np. branżę budowlaną, nawozową czy spożywczą. Rok 2019 może dla wielu firm stać pod hasłem: reformuj się albo giń. Wiele skorzystać mogą te firmy, które umiejętnie przejdą z modelu taniej siły roboczej na inny, oparty w większym stopniu na wyższej jakości, rozpoznawalności na europejskich rynkach co pozwoli na podniesienie marż.

Autor: Kamil Pastor, ekonomista SpotData

Tekst jest częścią dodatku specjalnego „Czytaj i zarabiaj” do Pulsu Biznesu.

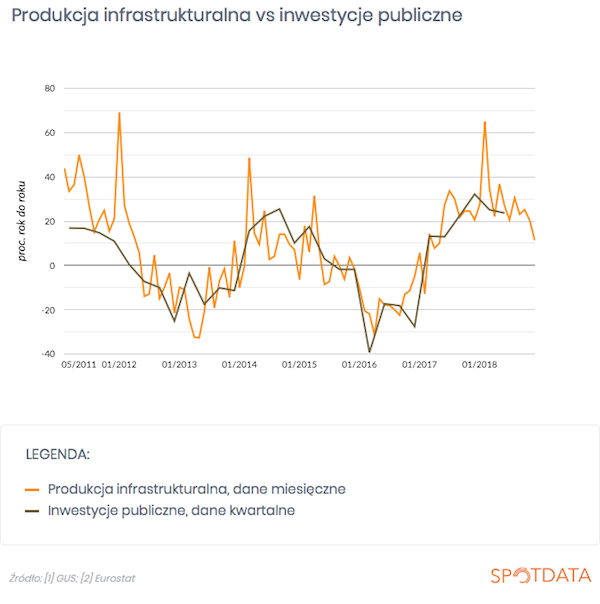

Przez ostatni rok buforem bezpieczeństwa amortyzującym wstrząsy nadchodzące do Polski z Niemiec były inwestycje publiczne – pierwsza naprawdę duża fala inwestycji finansowanych w nowej perspektywie finansowej. Pozwoliła ona utrzymać Polsce ponad 5-procentowe tempo wzrostu gospodarczego, mimo że wzrost w Niemczech wyraźnie zwolnił. Teraz ten bufor traci swoją moc, co pokazuję na wykresie na dole.

Najciekawsze z piątkowej serii danych ekonomicznych z gospodarki za grudzień były właśnie te o produkcji budowlanej, a szczególnie o segmencie infrastrukturalnym. Wartość robót zrealizowanych przez przedsiębiorstwa zajmujące się obiektami inżynierii lądowej i wodnej wzrosła w grudniu o 11,4 proc. rok do roku, najmniej od maja 2017 r. Dynamika jest wciąż solidna, nie ma co narzekać, ale widać spowolnienie i oznacza ono niewątpliwie, że inwestycje publiczne będą już w tym roku słabszym wsparciem dla wzrostu PKB niż w minionym roku. Mowa oczywiście o efekcie dynamicznym. Sama wartość inwestycji będzie wysoka ze względu na realizację kontraktów finansowanych z UE, ale przyrost tych inwestycji nie zapewni już tak dużego wkładu do przyrostu PKB. To wzmacnia moje przekonanie, że wzrost PKB z niedawnych 5 proc. relatywnie szybko „zjedzie” do ok. 3 proc.

W piątkowych danych GUS było więcej ciekawych informacji. Produkcja przemysłowa spowolniła do 2,8 proc. rok do roku w grudniu, wobec 4,7 proc. w listopadzie, co pokazuje, że polski przemysł reaguje na spowolnienie w Niemczech, ale nie jeden do jednego – u nas spowolnienie jest łagodniejsze (o przyczynach pisałem w piątek). Wolniej rosną też wynagrodzenia i zatrudnienie – rynek pracy dostosowuje się do zwalniającego popytu. Choć widać, że płace są mniej wrażliwe na słabszą dynamikę popytu niż zatrudnienie i to będzie zapewne cechowało cały 2019 rok. Firmy muszą się szykować na wzrost jednostkowych kosztów pracy, czyli wzrost relacji kosztów płacowych do przychodów. To nie będzie dla nich łatwy rok.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Środowe dane NBP o inflacji bazowej potwierdziły, że inflacja jest zjawiskiem praktycznie nieobecnym w polskiej gospodarce. Po odjęciu zmiennych cen żywności i energii, inflacja wyniosła zaledwie 0,6 proc. rok do roku w grudniu (jest to tzw. inflacja bazowa). Było to mniej od prognoz formułowanych pod koniec grudnia. Dodajmy do tego trwające na świecie spowolnienie gospodarcze, a mamy gotowy przepis na … obniżki stóp procentowych.

I voilà! W ostatnich dniach rynek kontraktów terminowych zaczął wyceniać możliwość takiej obniżki w przyszłym roku. Nie wycenia jeszcze pełnej obniżki o 0,25 pkt proc., ale sama możliwość takiego ruchu jest pewnym novum. Do niedawna wydawało się kuriozalnym pomysłem, aby w tak rozgrzanej gospodarce jak Polska obniżać stopy procentowe. Ale bardzo niska inflacja i sygnały spowolnienia nieco zmieniły te kalkulacje.

Oczywiście nic, co dzieje się w Polsce, nie jest oderwane od kontekstu światowego. W ostatnich dniach rynek zaczął wyceniać możliwość obniżek stóp procentowych również w USA. Teraz szansa na obniżkę stóp przez Fed w ciągu roku jest wyceniana na 20 proc., czyli dwukrotnie więcej niż przed miesiącem. Spadło również prawdopodobieństwo rozpoczęcia cyklu podwyżek stóp w strefie euro.

Choć takie sygnały to bezpośrednie odzwierciedlenie obaw o słabszy wzrost gospodarczy na świecie, to sądzę, że ochłodzenie w głowach bankierów centralnych może się światowej gospodarce przydać. Parcie przez Fed z podwyżkami stóp co kwartał stwarzało ewidentne ryzyko przereagowania – w historii po cyklu podwyżek Fed świat zawsze doświadczał jakichś turbulencji. Dłuższa pauza Fedu da światowej gospodarce trochę oddechu. Zaś podwyżki stóp w strefie euro byłyby w tym roku ewidentnie przedwczesne, strefa nie jest na nie gotowa, ma wciąż zbyt wysokie bezrobocie i zbyt niski wzrost gospodarczy. W Polsce sytuacja jest oczywiście inna, ale ostatecznie będziemy podążali za tym, co dzieje się na zachodzie Europy.

Na razie rynek tylko flirtuje z ideą obniżek stóp procentowych, nie wydaje mi się, by był to flirt poważny i rokujący. Ale może być to flirt przyjemny, który przyniesie pewne korzyści.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

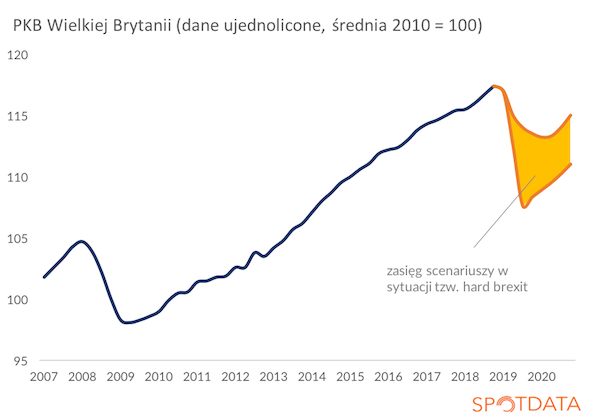

Stało się coś, co było niemal oczywiste, a mimo to wywołało wielką falę refleksji i prognoz. Chodzi o odrzucenie przez brytyjską Izbę Gmin umowy dotyczącej wyjścia Wielkiej Brytanii z Unii Europejskiej. Na horyzoncie pojawia się zatem bardzo poważne, krótkookresowe zagrożenie dla europejskiej gospodarki – wyjście Wielkiej Brytanii z UE bez umowy, czyli tzw. hard brexit. Oficjalny termin na wyjście mija 29. marca.

Na tę wyjątkową okazję warto przywołać wyniki analizy wykonanej przed dwoma miesiącami przez ekonomistów Banku Anglii, czyli banku centralnego w Londynie. Pokazali oni, że w scenariuszu hard brexitu PKB kraju spadłoby od 3 do 8 proc., co byłoby wstrząsem porównywalnym do wielkiego kryzysu finansowego w 2008 r. Na kontynencie ten wstrząs byłby już znacznie mniej odczuwalny, ale można spokojnie założyć, że doprowadziłby Unię Europejską do małej recesji. Wielka Brytania to ważny partner handlowy krajów UE, a jednocześnie wielkie centrum finansowe.

Co może się wydarzyć? Możliwości są trzy. Pierwsza to hard brexit. Z tym wiąże się ryzyko recesji, która mogłaby być paliwem dla radykalnych ugrupowań politycznych w całej Europie. Druga możliwość jest taka, że UE przedłuża Wielkiej Brytanii termin wynikający z art. 50 Traktatu UE i w tym czasie obie strony negocjują nowe porozumienie. Problem w tym, że trudno wyobrazić sobie, by UE miała dokonać aż tak istotnych ustępstw, by mogły one zmienić decyzję brytyjskiego parlamentu. Byłaby to jaskrawa demonstracja słabości UE i zaproszenie do kolejnych „exitów”. Trzecia opcja jest taka, że po różnych turbulencjach politycznych Brytyjczycy decydują się na nowe referendum i w nim zmieniają swoją decyzję. W tym przypadku byłby to proces upokarzający politycznie dla brytyjskiej partii konserwatywnej, trudno zatem założyć, że łatwo się na to zdecyduje.

Każda ze wspomnianych opcji ma przeciw sobie tak mocne argumenty, że trudno wyobrazić sobie jej realizację. Ale jednocześnie nie ma innych możliwości. Z punktu widzenia Wielkiej Brytanii sytuacja jest dramatyczna, z punktu widzenia UE – mocno ryzykowna.

Autor: Ignacy Morawski

Źródło danych o PKB Wielkiej Brytanii do III kwartału 2018: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

W europejskiej gospodarce obserwujemy ewidentne spowolnienie, nie jest wykluczone, że niektóre duże kraje mogą doświadczyć technicznej recesji. Wyjaśnienie natury i przyczyn tego spowolnienia może pozwolić lepiej zrozumieć możliwe przyszłe trajektorie cyklu koniunktury. Wciąż więcej jest argumentów przemawiających za relatywnie łagodnym scenariuszem.

Przyczyny osłabienia przemysłowego

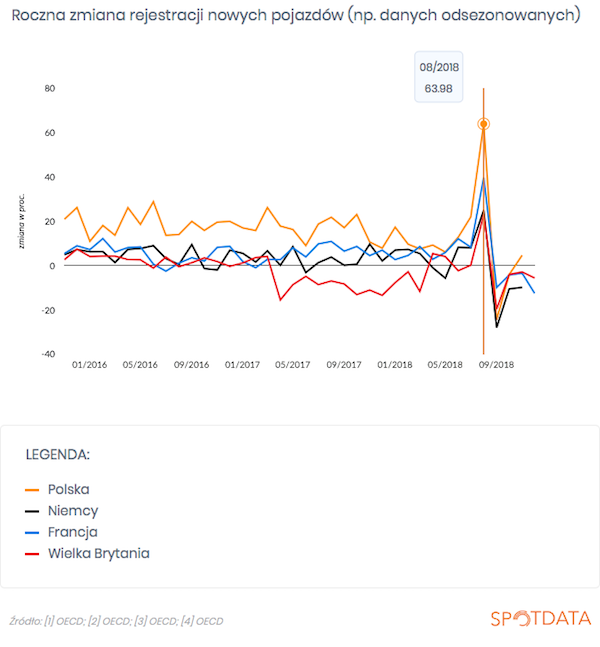

Wiele wskazuje, że jedną z ważnych przyczyn osłabienia przemysłowego w Europie jesienią 2018 r., widocznego we wskaźnikach PMI i dynamikach produkcji w dużych krajach, mogło być powolne dostosowanie rynku motoryzacyjnego do nowych norm testów spalinowych w samochodach osobowych. Przypomnę, że wszystkie nowe samochody sprzedawane od września 2018 r. muszą przechodzić testy spalania i emisji w nowych warunkach. Prowadzi to m.in. do bardziej wiarygodnych informacji dotyczących spalania paliwa przekazywanych klientom oraz ostrzejszej kontroli norm emisji. Czyżby rynek miał problemy z płynnym przejściem na nowe normy? Jak widać na wykresie poniżej, dynamika rejestracji nowych pojazdów na największych rynkach w Europie wyraźnie obniżyła się od września. Szczególną uwagę trzeba zwrócić na dwa zjawiska. Po pierwsze, po oczywistych dużych wahaniach na przełomie sierpnia i września, rynek utrzymał ujemną dynamikę do listopada lub nawet grudnia, czyli dość długo. Po drugie, w Niemczech i Francji, na dwóch największych rynkach strefy euro, trend od września jest wyraźnie inny niż przed wrześniem – spadki pod koniec roku nie mogą być wyjaśniane powolnym pogarszaniem się popytu konsumentów na samochody, ponieważ taki trend nie był widoczny wcześniej (co ciekawe, Polska jest jednym z krajów, gdzie dynamika rejestracji wróciła już ponad zero – ale nasz rynek w skali Europy mało waży).

Możliwe, że producenci mają większy problem ze spełnieniem wymogów konsumentów oraz norm emisyjnych w nowych warunkach testowych. Inna hipoteza to zmiana preferencji konsumentów po otrzymaniu nowych informacji o cechach pojazdów. Jak informują specjaliści z portali branżowych, dane o spalaniu paliwa w niektórych modelach mogły wzrosnąć nawet o ok. 30 proc. (!). Mogło mieć to przełożenie na zmiany preferencji, których producenci nie przewidzieli.

Dla europejskiej gospodarki jest to problem dość poważny, ponieważ motoryzacja to najważniejsza branża przemysłowa w Europie – odpowiada łącznie za ok. 1,5 proc. zatrudnienia, przy czym w Niemczech jest to aż 3 proc. Jest to branża mocno powiązana z innymi branżami w łańcuchach produkcji, m.in. z branżą chemiczną, czy tworzywową. Negatywne impulsy z motoryzacji mogą rozchodzić się po wielu segmentach sektora przemysłowego.

Plus w tej całej historii jest taki, że dostosowanie branży motoryzacyjnej do nowych norm powinno być mimo wszystko zjawiskiem relatywnie łagodnym i przejściowym. Nie jest to zjawisko takiej wagi jakim byłoby na przykład trwałe i wyraźne spowolnienie w Chinach. Jeżeli jest to istotny czynnik stojący za spowolnieniem przemysłu w Europie jesienią, to pewnie wkrótce powinniśmy zaobserwować poprawę nastrojów.

Autor: Ignacy Morawski

Źródło danych o rejestracji nowych samochodów: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

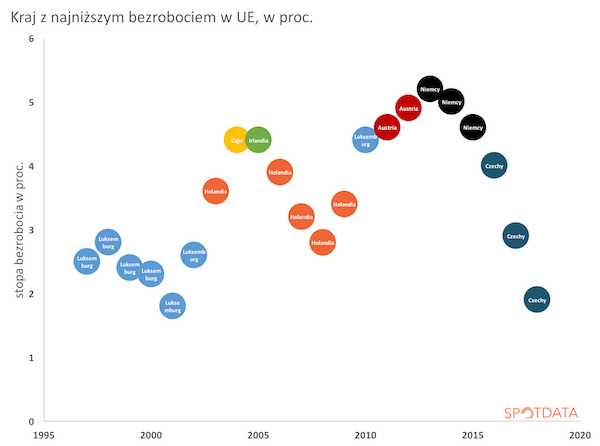

Bezrobocie w Czechach nie jest może informacją, która najbardziej elektryzuje Polaków. Ale poza ambicjonalnymi porównaniami, które są – nie ukrywajmy – w Polsce popularne, to, co dzieje się w Czechach może pokazywać nam pozycję całego regionu Europy Środkowej. Pozycję, która w ostatnich latach bardzo się umocniła.

W listopadzie stopa bezrobocia w Czechach spadła do 1,9 proc. To pierwszy moment od 2001 r., gdy jakikolwiek kraj Unii Europejskiej ma stopę bezrobocia poniżej 2 proc. Wtedy był to malutki raj finansowy – Luksemburg. Dziś jest to ważny regionalny kraj przemysłowy. Czechy od trzech lat są krajem o najniższej stopie bezrobocia w UE i wbrew prognozom spadek bezrobocia w tym kraju nie chce się zatrzymać.

Dlaczego to jest istotne? To, co dzieje się na rynku pracy w Czechach, dzieje się też w innych krajach regionu, tylko z mniejszą intensywnością. We wszystkich krajach tzw. Grupy Wyszehradzkiej bezrobocie jest na rekordowo niskim poziomie, dużo niższym niż w szczycie ożywienia gospodarczego po przystąpieniu do Unii Europejskiej w latach 2005-2008.

Wynika to z faktu, że region ten bardzo umocnił swoją pozycję w międzynarodowym systemie gospodarczym w ostatniej dekadzie. Duże firmy przemysłowe lokowały tu swoją aktywność produkcyjną dzięki czemu mogły zachować wysoką konkurencyjność cenową w czasach osłabionego popytu na świecie. W ostatnich latach podobną ścieżką podążają firmy usługowe, lokując w regionie na ogromną skalę centra usług wspólnych obsługujące centrale w krajach zachodnich.

Ważną cechą łączącą wszystkie kraje regionu i wpływającą na obniżanie stóp bezrobocia są też zmiany demograficzne. Spadek liczby osób w wieku produkcyjnym sprawia, że o pracowników jest trudniej, firmy bardziej więc ich cenią. Zmienia się też struktura demograficzna. Mniej jest osób w wieku 20-30 lat, którzy często po słabych szkołach trafiają na bezrobocie, a więcej osób w wieku 40-50 lat, którzy mają znacznie mocniejszą pozycję na rynku pracy.

Europa Środkowa jest najbardziej dynamicznym gospodarczo regionem UE. I na razie nie wiele wskazuje, by miało się to zmienić.

Autor: Ignacy Morawski

Raport ekonomiczny o krajach regionu CEE wraz z prognozami gospodarczymi dostępny w ramach SpotData Research – cyklu 10 miesięcznych analiz na temat trendów w gospodarce: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Zaczynamy nowy rok. Większość prognoz pokazuje, że to będzie całkiem niezły rok dla światowej i polskiej gospodarki, nawet jeśli z wolniejszym wzrostem gospodarczym niż w poprzednich dwóch latach. Choć warto pamiętać, co pokazał niedawno „The Economist”, że prognozy bardzo rzadko dobrze wyłapują ryzyko recesji. Ludzie często zapominają, że prognozy są najczęściej wykonywane w celu wypełnienia różnych tabelek budżetowych przez duże instytucje. W celu zrozumienia ryzyk lepiej patrzeć na całe spektrum prognoz i różnych opinii niż mediany prognoz i tzw. ścieżki centralne.

Obawy przed spowolnieniem

Jasne jest, że wkraczamy w nowy rok z rosnącymi obawami przed globalnym spowolnieniem. Te obawy widać w wielu miejscach. Na rynkach finansowych doszło do bardzo dużych spadków cen akcji i rentowności obligacji. Rentowność amerykańskich 10-letnich obligacji skarbowych spadła w ciągu dwóch miesięcy o 0,5 pkt proc. Ostatni raz, gdy wystąpił tak mocny spadek, czyli na początku 2016 roku, zarówno amerykańska jak i światowa gospodarka wyraźnie zwalniały.

Jeżdżąc po różnych konferencjach gospodarczych w Polsce mam nieodparte wrażenie, że obawy przed jakimś gorszym scenariuszem gospodarczym są powszechne też w naszym kraju. Trudno powiedzieć, dlaczego tak jest. Może doświadczenie kryzysu sprzed 6-10 lat jest tak silne, że ludziom trudno sobie wyobrazić, by okres dobrej koniunktury nie skończył się jakimś głębszym załamaniem?

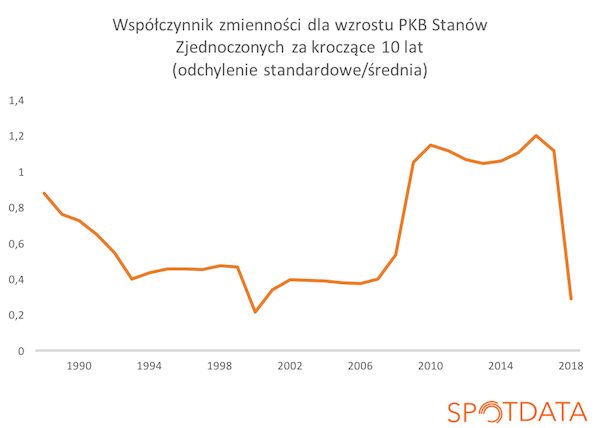

Wielka stabilizacja nadal trwa

Przypomnę na pocieszenie i trochę przekornie pewną tezę, którą powszechnie stawiano w kręgach ekonomicznych przed 15 laty, a która od czasów kryzysu została zapomniana lub wyśmiana. Chodzi o tzw. wielką stabilizację, czyli spadek zmienności PKB i inflacji w wyniku usprawnienia instrumentów polityki makroekonomicznej przez banki centralne. Innymi słowy, banki centralne nauczyły się tak dobrze zarządzać cyklem gospodarczym, że zmienność w tym cyklu jest niska, podobnie jak ryzyko poważniejszych załamań aktywności. Taką tezę postawił w 2004 r. Ben Bernanke i przez kilka lat była ona bardzo popularna. Dodawano do niej najczęściej opinię noblisty Roberta Lucasa, który w 2003 r. stwierdził, że problem depresji gospodarczej współcześnie właściwie nie istnieje. Później te poglądy dość powszechnie wyśmiewano, wskazując, że znani ekonomiści przecenili możliwości zarządzania makroekonomicznego gospodarką i ratowania jej przed dużymi kłopotami.

Ale wróćmy do nich na chwilę – może nie były takie głupie? Jeżeli spojrzymy na zmienność PKB Stanów Zjednoczonych, zobaczymy, że wróciła ona do poziomów z okresu wielkiej stabilizacji. Pokazuję to na wykresie poniżej. Od niemal dziesięciu lat Stany Zjednoczone nie doświadczyły głębszego spowolnienia i niewiele brakuje by był to najdłuższy taki okres w historii. Traktuję tu Stany jako papierek lakmusowy całej światowej gospodarki.

Są dwa wyjaśnienia, dlaczego zmienność PKB w Stanach była tak niska w ostatnich latach.Pierwsza jest taka, że w czasie odbudowywania popytu po kryzysie finansowym, lub jak lubią mówić ekonomiści – w czasie domykania luki popytowej, o recesję było trudniej. Siły, które przywracają gospodarkę do stanu równowagi, są zbyt mocne. W takiej sytuacji domknięcie luki popytowej może zwiększyć ryzyko recesji, na co wskazują niektórzy ekonomiści. Druga możliwość jest taka, że Ben Bernanke miał rację i zdolność banków centralnych do stabilizowania gospodarki jest bardzo duża, większa niż w przeszłości. Warto zauważyć, że mimo warunków sprzyjających depresji, ostatnia dekada nie okazała się w najmniejszym stopniu podobna do lat 30. XX wieku. Jakaś lekcja z makroekonomii została odrobiona.

Nie będę wróżył, która możliwość jest bardziej prawdopodobna i rozstrzygał jednoznacznie, czy wielka stabilizacja jest możliwa, czy nie. Ale możliwość, że znajdujemy się w okresie bardzo długiej ekspansji gospodarczej, przerywanej tylko mniejszymi wahaniami gospodarki wokół trendu, wydaje mi się niedoceniana. Jest to scenariusz jak najbardziej realny.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Choć wzrost gospodarczy w Polsce jest bardzo wysoki, to wiele średnich firm odczuwa ogromną presję na koszty. Warunki do szybkiego powiększania zysków wcale nie są łatwe.

Jeszcze w 2017 r. mało kto wierzył, że wzrost gospodarczy w Polsce może dłużej niż przez kilka kwartałów przekraczać 4 proc. Tymczasem rok 2018 przyniósł trwały wzrost powyżej 5 proc., czyli wynik nieoczekiwanie dobry. Laikowi te różnice w procentach — czy to jest 3, 4 czy 5 mogą wydawać się małe. W praktyce jednak są to różnice ogromne, mające odzwierciedlenie w wynagrodzeniach, zatrudnieniu i standardzie życia. Nie przez przypadek odsetek Polaków, którzy dobrze oceniają swój standard życia, po raz pierwszy przekroczył dwie trzecie (wg CBOS).

Nie jest tak różowo

Może się wydawać, że w takich warunkach powiększanie zysku to pestka. Nic bardziej mylnego. Na liście Gazel Biznesu (rankingu skupiającego najbardziej dynamiczne małe i średnie firmy w Polsce) w 2017 r. niecałe 33 proc. to były firmy, które zanotowały roczny spadek lub stagnację zysku netto. Na liście w 2018 r. już 40 proc. firm to takie, którym nie udało się powiększyć zysku. Choć przychody rosną bardzo szybko, to walka o marże odbywa się w pocie czoła. Dlaczego?

Doskonała sytuacja gospodarcza nie jest jednakowo odczuwana przez przedsiębiorców i gospodarstwa domowe. W przeciwieństwie do poprzedniej hiperkoniunktury, czyli lat 2006-08, tym razem gospodarstwa domowe znacznie bardziej odczuwają rosnący tort dochodowy niż firmy. Pracownicy czują się doskonale, a przedsiębiorcy gorzej.

Najbardziej widocznym przejawem problemów, z jakimi zmagają się firmy, jest dekoniunktura na warszawskiej giełdzie — wyniki spółek giełdowych są po prostu słabe, co dotyczy szczególnie mniejszych firm. Wśród spółek z indeksu sWIG80, w trzecim kwartale, aż co czwarta miała stratę, a niemal co druga notowała roczny spadek zysku netto.

Tę słabość sektora średnich polskich firm widać też w innych wskaźnikach. Na przykład bardzo znacznie rośnie liczba niewypłacalności w Polsce. W 2018 r. wzrost wyniósł niemal 20 proc. Według Coface, Polska, mimo najwyższego w Unii Europejskiej wzrostu gospodarczego, należy dziś do krajów o jednym z najwyższych wskaźników ryzyka niewypłacalności w UE. Częściowo odpowiadają za to zmiany prawne, które ułatwiają firmom ochronę (czasami też niestety ucieczkę) przed wierzycielami, ale istotne są też przyczyny ekonomiczne.

Potrzebny nowy model

Można postawić odważną, ale uzasadnioną tezę, że wiele średnich polskich firm zostało przyciśniętych do muru przez zmiany gospodarcze, które wywracają do góry nogami ich modele biznesowe. Przede wszystkim, szybko rosnące płace sprawiają, że model konkurencji opartej o bardzo niskie koszty pracy powoli traci swoje uzasadnienie. W ciągu trzech lat przeciętna płaca w Polsce wzrosła nominalnie aż o 20 proc. Dla firm, które nie potrafiły podnieść w tym czasie wydajności, jest to wzrost zabójczy.

Są też inne, mniej widoczne przeszkody finansowe, na które natrafiają przedsiębiorstwa w Polsce. Polityka uszczelniania budżetu sprawia, że zmniejsza się pole do oszustw podatkowych. A nie ma wątpliwości, że funkcjonowanie na skraju szarej strefy to dla wielu polskich firm była codzienność. Inny problem to trudniejszy dostęp do funduszy europejskich, co eliminuje z rynku te podmioty, które intensywnie korzystały z dotacji.

Dlatego z tym większym uznaniem należy patrzeć na te firmy, które osiągają coraz wyższe przychody i zyski. Polska gospodarka bardzo potrzebuje przedsiębiorstw, które są w stanie zwiększać wydajność pracy, korzystać z efektów skali i tym samym odchodzić od czysto niskokosztowego modelu biznesowego. A przede wszystkim, polska gospodarka potrzebuje przedsiębiorstw średniej wielkości i dużych. Tylko przedsiębiorstwa o odpowiednio wysokich przepływach finansowych są w stanie ryzykować, by wprowadzać innowacje i ponosić ryzyko ekspansji zagranicznej. Małe firmy, będące oczkiem w głowie polityków oraz stanowiące fundament transformacji z lat 90., nie przeniosą Polski w epokę rozwoju opartego na technologiach.

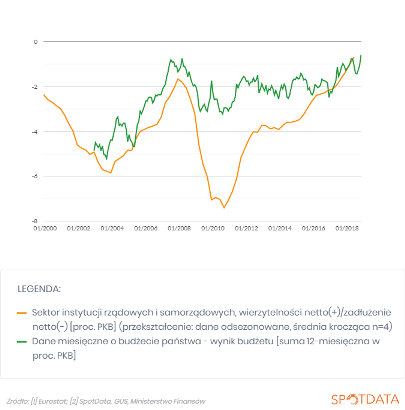

Polska jest bardzo blisko zrównoważenia salda budżetu i całych finansów publicznych, czyli osiągnięcia zerowego deficytu w skali całego roku. Nawet jeżeli nie uda się tego osiągnąć, to deficyt będzie bardzo niski. Ignacy Morawski, szef SpotData zrobił krótkie podsumowanie, pokazujące, jak to się stało, że mimo ogromnego wysiłku wydatkowego wynikającego z programu 500+ i obniżenia wieku emerytalnego, udało się rządowi osiągnąć tak dobre wyniki budżetowe.

Z ostatnich danych i naszych szacunków wynika, że w ostatnich 12 miesiącach (grudzień 2017-listopad 2018) deficyt budżetowy wynosił 0,5 proc. PKB. Podobny był deficyt całego sektora finansów publicznych, uwzględniający, oprócz budżetu centralnego, też samorządy i sektor ubezpieczeń społecznych (i liczony wg nieco innej metodologii) – w okresie lipiec 2017-czerwiec 2018 wyniósł on 0,6 proc. PKB. Przypomnę, że gdy ten rząd obejmował stery deficyt budżetowy wynosił ok. 2,3 proc. PKB, a całego sektora – 2,6 proc. PKB. Poprawa w ciągu trzech lat sięgnęła zatem 2 pkt proc. PKB. Znajdźmy zatem te 2 punkty.

Po stronie większych obciążeń, świadczenia socjalne zostały zwiększone z ok. 14,3 do 15,2 proc. PKB, czyli o 0,9 pkt proc. PKB. Warto zauważyć, że świadczenia te są wciąż dużo niższe niż przed tzw. reformą Hausnera z 2004 r. Czy budujemy inny model państwa socjalnego? Raczej nie, choć w przeciwieństwie do sytuacji sprzed 15-20 lat, państwo dużo mniej wydaje na świadczenia emerytalne, a dużo więcej na świadczenia rodzinne. Zmiana jest zatem jakościowa.

Czyli włączając dodatkowe wydatki, musimy znaleźć 3 pkt proc. PKB by wyjaśnić dobre wyniki finansów publicznych pod sterami tego rządu.

Saldo budżetu centralnego i całego sektora finansów publicznych – dane kroczące za 12 miesięcy, w proc. PKB

Pierwsza przyczyna dobrych wyników budżetu to znaczna poprawa sytuacji finansowej Funduszu Ubezpieczeń Społecznych, który gromadzi składki emerytalne i wypłaca emerytury. Dochody ze składek zwiększyły się w ciągu kilku lat o ok. 1 pkt proc. PKB. Wynika to z kilku czynników, z których niektóre mają charakter cykliczny (nadzwyczajny wzrost płac i zatrudnienia), a niektóre trwały (wzrost aktywności zawodowej oraz – oby – wzrost liczby imigrantów). Trzeba przyznać, że niektóre z tych czynników wynikają jeszcze z polityki poprzedniego rządu.

Druga przyczyna poprawy w finansach publicznych to wzrost dochodów podatkowych, szczególnie z PIT, CIT i VAT, ale też z nowego podatku bankowego. Łącznie dało to ok. 1,7 pkt proc. PKB. Z tego wzrost dochodów z PIT dał 0,3 pkt, z CIT 0,2 pkt, z VAT i akcyzy 1 pkt proc., z podatku bankowego ok. 0,2 pkt proc. Wśród ekonomistów trwa gorąca dyskusja na temat tego, jaka część tej poprawy ma charakter cykliczny, a jaka – trwały, strukturalny. Nie będę wnikał teraz w szczegóły tej dyskusji, ale przyjęcie, że ok. 40 proc. poprawy w dochodach podatkowych ma charakter strukturalny wydaje się uzasadnione.

Wreszcie trzecia ważna przyczyna dobrych wyników budżetu to zamrożenie płac w budżetówce, które rozpoczęło się jeszcze za poprzedniego rządu. Relacja wydatków na wynagrodzenia w sektorze finansów publicznych do PKB spadła w ciągu trzech lat z ok. 10,4 do ok. 10,2 proc. PKB. Na tle innych zmian to mała wartość, ale jest to zmiana dostrzegalna społecznie – protesty lekarzy, prokuratorów, nauczycieli i innych pracowników to pokłosie tej właśnie zmiany. A protestów będzie coraz więcej.

Oprócz wymienionych przyczyn, można dostrzec jeszcze kilka zmian mających wpływ na poprawę salda budżetu, ale one mają mniejsze znaczenie. Co istotne, wbrew temu, co głoszą niektórzy „eksperci” i politycy, poprawa sytuacji finansów publicznych nie wynika z obniżenia wydatków inwestycyjnych. One były niższe w latach 2016-2017, ale w tym roku wróciły już do poziomu z 2015 r.

Zasługi w uzdrawianiu polskich finansów publicznych mają zarówno obecny rząd, jak i ten poprzedni (w sensie kadencji parlamentu, a nie składu rządu). Ten rząd uszczelniał podatki i dbał o obniżenie deficytu, poprzedni rząd wprowadził wiele zmian, które dziś przynoszą efekty oszczędnościowe – m.in. wprowadził bodźce znacząco podnoszące aktywność zawodową, czy instrumenty uszczelniające system podatkowy. Wbrew pozorom, w polityce gospodarczej Polski jest bardzo duża ciągłość.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski