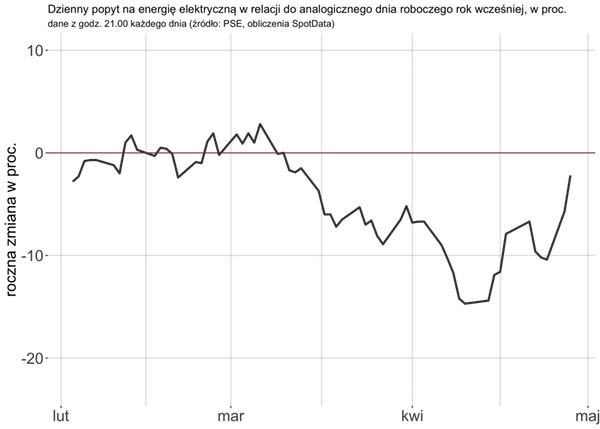

Marzec to był miesiąc szoku. Kwiecień – miesiąc strachu. Maj – na razie wygląda na miesiąc nadziej i testów. Testów tego, na ile konsumpcja jest się w stanie odrodzić w warunkach bardzo dużej niepewności. A za konsumpcją inwestycje. Te nastroje i oczekiwania będą kluczowe dla gospodarki, bo gdyby udało się przywrócić wiarę, że przyszłość może wyglądać normalnie, to kryzys wcale nie musiałby być głęboki i długi. Nastroje są dla gospodarki tym, czym paliwo dla samochodu. Jak wierzymy w spokojną przyszłość, to kupujemy, inwestujemy i maszyna gospodarcza się kręci. Jak nie wierzymy, wszystko skrzypi i się sypie.

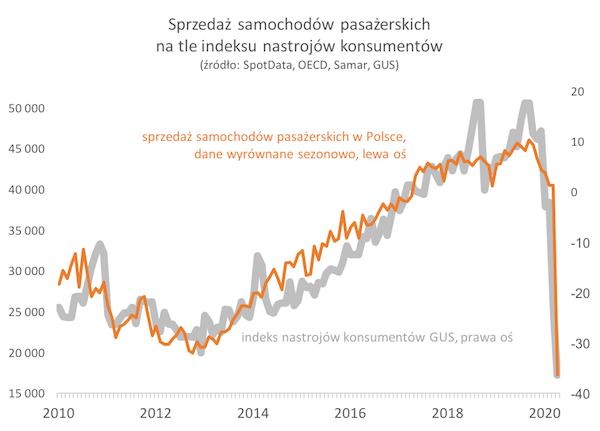

Refleksja o nastrojach naszła mnie, gdy spojrzałem na dane o sprzedaży samochodów w Polsce. Była ona w kwietniu o ponad 60 proc. niższa niż przed rokiem. To, co ciekawe, to jak idealnie sprzedaż tego najważniejszego dla europejskiej gospodarki towaru idzie w parze z indeksem nastrojów konsumentów. Ludzie kupują auta wtedy, kiedy są pewni swojej sytuacji finansowej (tak samo jest zresztą z mieszkaniami – w końcu to dwie najważniejsze inwestycje gospodarstw domowych).

I tak zaczyna się długi łańcuch wijący się przez całą gospodarkę – motoryzacja generuje popyt na towary chemiczne, metalowe, plastikowe, elektroniczne, a za tym idą usługi biznesowe i finansowe. Od motoryzacji zależy ogromna część gospodarki. Dlatego tak ważne jest, czy ludzie uwierzą znów w stabilną przyszłość.

A czy uwierzą? Oczywiście nie wiemy tego, nie mamy nawet możliwości, by oprzeć się na precedensach. W tym momencie zakładam, że duża część popytu zostanie odbudowana – ale nie całość. Szacowałbym, że cała konsumpcja może być ok. 5 proc. poniżej normy, a popyt na samochody ok. 30 proc. niższy. To są zdrubne szacunki na podstawie różnych źródeł. Na przykład, zakładam, że utrata konsumpcji będzie mniej więcej równa udziałowi w niej branż najbardziej ograniczonych przez restrykcje i strach (oczywiście te branże będą częściowo działać, ale w innych dziedzinach popyt dozna uszczerbku i te efekty się wyzerują). W przypadku samochodów zakładam, że spadek popytu będzie lekko słabszy niż ten obserwowany w marcu, który był miesiącem przejściowym, torchę takim, jakim będzie pewnie wiele kolejnych miesięcy. Ale to wszystko jest jak stąpanie po lodzie.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|