Wynagrodzenia rosną w Polsce coraz wolniej. Wprawdzie ich nominalna dynamika wciąż jest wysoka, ale jest już znacznie niższa niż w pierwszej połowie roku, a po uwzględnieniu inflacji jest już nawet niższa niż długookresowy trend. Co się dzieje? Pierwsza intuicyjna odpowiedź jest taka, że to po prostu naturalny efekt spowolnienia gospodarczego. Ale w danych można też dostrzec efekt wprowadzenia pracowniczych planów kapitałowych. I możliwe też jest, że firmy szykują się na skokową podwyżkę płacy minimalnej.

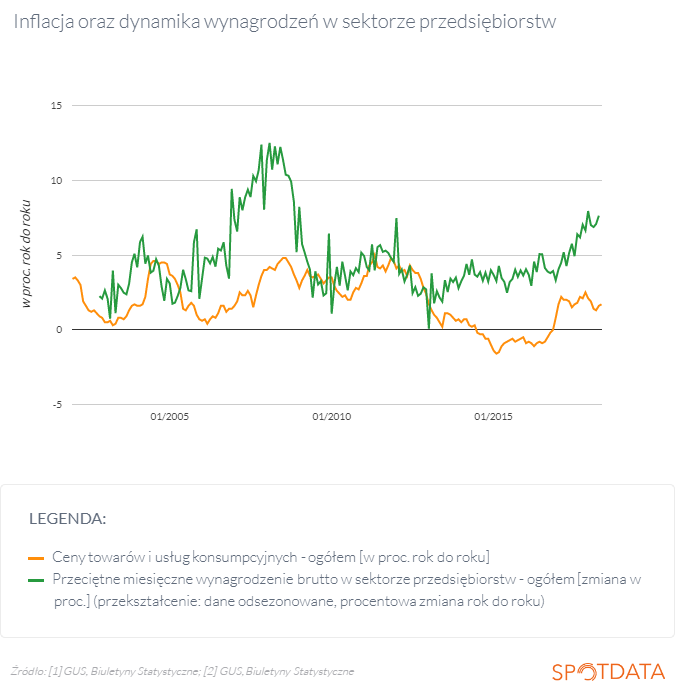

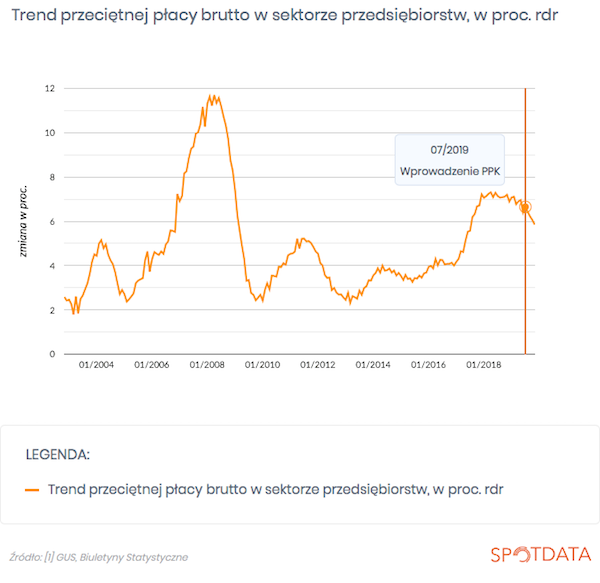

W listopadzie przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 5229 zł i było o 5,3 proc. wyższe niż przed rokiem. Są to dane obejmujące ok. 6 mln pracujących w firmach niefinansowych zatrudniających powyżej 9 osób. Lepszych na bieżąco nie mamy (na wykresie poniżej prezentuję trend – wyjaśniam to dalej).

Te 5,3 proc. to sporo. Ale pamiętajmy, że w pierwszej połowie roku średni wzrost wynosił niemal 7 proc. I rynek też nie oczekiwał aż takiego spowolnienia. A po uwzględnieniu inflacji, przeciętne realne wynagrodzenie wzrosło tylko o 2,6 proc., wobec 5 proc. w pierwszej połowie roku. I ten wskaźnik jest już poniżej długookresowego trendu, wynoszącego 3 proc. (mniej więcej tyle, ile wynosi w Polsce przeciętna dynamika wydajności pracy).

To spowolnienie płac może być efektem pogarszających się perspektyw popytu w gospodarce. Zarówno twarde dane ekonomiczne, jak i ankiety wśród przedsiębiorstw pokazują, że gospodarka zwalnia. W takiej sytuacji firmy mogą być mniej chętne do podwyżek wynagrodzeń. Normalne, cykliczne zjawisko. I tu możnaby zakończyć ten tekst, gdyby nie fakt, że interesująca jest reakcja firm na zmiany regulacyjne – wprowadzenie pracowniczych planów kapitałowych, które podnoszą koszty pracy po stronie pracodawców, oraz skokowe podniesienie płacy minimalnej .

PPK w dużych firmach weszło od lipca (w ramach programu pracodawcy muszą wpłacać dla pracownika 1,5-4 proc. jego pensji brutto, a dodatkowe 0,5-4 proc. płaci sam pracownik ze swojej pensji brutto; pracownik może się wypisać z programu). Są to firmy, które odpowiadają aż za 63 proc. łącznej kwoty wypłacanych wynagrodzeń w sektorze przedsiębiorstw! I co widzimy w danych? Trend płac, czyli zmiany wygładzone przez odjęcie krótkookresowych wahań i efektów sezonowych, wyraźnie spowolnił dokładnie od połowy 2019 r. Mimo że spowolnienie gospodarcze było odczuwalne już wcześniej, więc trudno znaleźć szczególny powód, dlaczego trend miałby się zmienić akurat w połowie roku.

Oczywiście można argumentować, że ten dowód jest dość miałki. Bo jest. Ale pamiętajmy, że rezygnacja z podwyżek po wprowadzeniu PPK byłaby zupełnie racjonalną decyzją firm i pracowników. Samo PPK stanowi rodzaj podwyżki dla pracownika – pracodawca wpłaca na konto pracownika pieniądze, które stają się jego prywatnymi aktywami i do których wcześniej nie miał on żadnego tytułu.

Jest też inna zmiana regulacyjna na horyzoncie – podwyżka płacy minimalnej od stycznia aż o 15,6 proc. Możliwe, że część firm wstrzymała podwyżki płac do nowego roku, wiedząc, że część pracowników dostanie regulacyjnie wyższe pensje, a części trzeba będzie je podnieść w reakcji na rewizję całej siatki płac. Z moich szacunków, czynionych na potrzeby jednego z projektów, które realizowaliśmy w SpotData, wynika, że podniesienie minimalnego wynagrodzenia w takiej skali jak w Polsce w 2020 r. podnosi dynamikę średniego wynagrodzenia o ok. 1 pkt proc. – choć biorąc pod uwagę, że w Polsce wciąż mamy rynek pracownika, ten efekt może być nieco większy. Może firmy robią na to miejsce.

Choć zatem płace zwolniły, to wkrótce mogą znowu przyspieszyć.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski