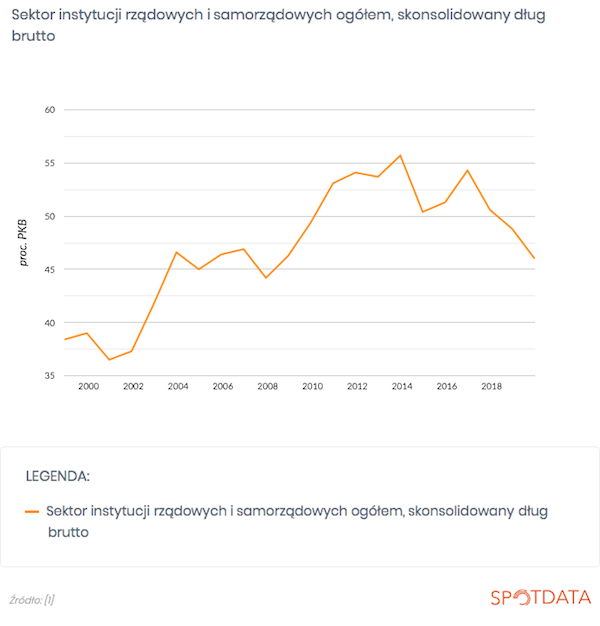

Dług publiczny w Polsce spadł do poziomu niższego niż w 2008 r. – roku upadku Lehman Brothers. To daje rządowi niezły punkt startu, by teraz nie przejmować się długiem i solidnie wesprzeć firmy i gospodarstwa domowe w czasie załamania gospodarczego. Ten punkt mógłby być oczywiście lepszy, gdyby nie przedwyborcze, bardzo „hojne” programy społeczne. Ale nie jesteśmy wcale w złej pozycji. Ważne, by stworzyć mechanizmy, które zapewnią później redukcję długu w czasie odbicia gospodarczego.

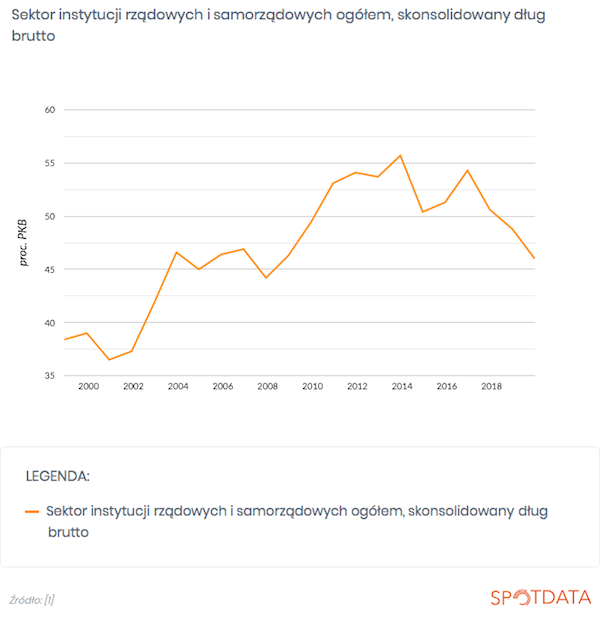

Na koniec 2019 r. dług publiczny, liczony według metodologii Unii Europejskiej, spadł do 46 proc. PKB. Spadek jest wynikiem wysokiego nominalnego wzrostu gospodarczego i całkiem niskiego deficytu fiskalnego (deficyt to ubytek dochodów w relacji do wydatków w danym roku, dług zaś to ogólna wartość kredytów i obligacji państwa). Oznacza to, że dług jest najniższy od 2007 r.

O ile możemy powiększyć teraz zadłużenie? Rząd zdaje się postępować bardzo ostrożnie, jakby chciał bronić kraj przed nadmiernym zadłużeniem. Z wypowiedzi przedstawicieli rządów w mediach w minionych dniach można wnioskować, że liczą oni, iż dług nie wzrośnie mocno ponad poziom 50 proc. PKB.

Ale moim zdaniem to nieporozumienie. Czas na wstrzemięźliwość jest w okresach dobrej koniunktury, nie złej. Sądzę, że sam spadek PKB wywinduje wskaźnik długu do poziomów zbliżonych do 50 proc. PKB. Do tego dochodzi spadek dochodów podatkowych, który doda kolejne kilka punktów procentowych. A dodatkowo gospodarka potrzebuje dziś potężnego wsparcia płynnościowego. Wiele firm już zaczęło zwalniać pracowników, wiele firm zrobi to w kwietniu. Po takiej dezorganizacji produkcji odbicie po epidemii będzie dużo trudniejsze. Rząd nie powinien obawiać się programów wydatkowych idących w kwoty zbliżone do 5 proc. PKB, czyli znacznie większych niż to, co zapowiedziano w tarczy antykryzysowej.

To wszystko oznacza, że dług może znacznie przekroczyć 60 proc. PKB. Ale nie powinniśmy się tego obawiać nadmiernie. Jeżeli będziemy krajem dynamicznym gospodarczo to bez najmniejszych problemów poradzimy sobie z obsługą tego zadłużenia. Jeżeli nie będziemy – to ciężarem będzie dla nas nawet dużo niższy dług. To nie w długu tkwi zagrożenie, tylko w ewentualnym spadku naszego potencjału rozwojowego.

Istnieje oczywiście ryzyko, że wiarygodność kredytowa Polski ucierpiałaby na nadmiernym powiększeniu długu. Dlatego będziemy potrzebowali planu, jak sfinansować ten jednorazowy przyrost długu po epidemii. Z części transferów społecznych trzeba może będzie zrezygnować. Część zamożniejszych grup społecznych będzie musiała zapłacić wyższe podatki. Część funduszy z UE będziemy musieli przeznaczyć na redukcję długu. Ale to wszystko będą problemy do załatwienia po kryzysie. Nie dziś.

***

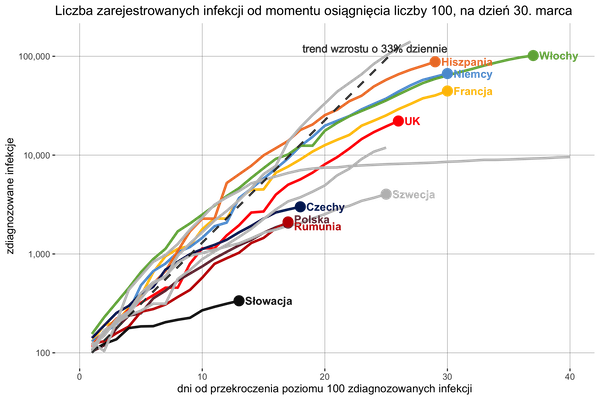

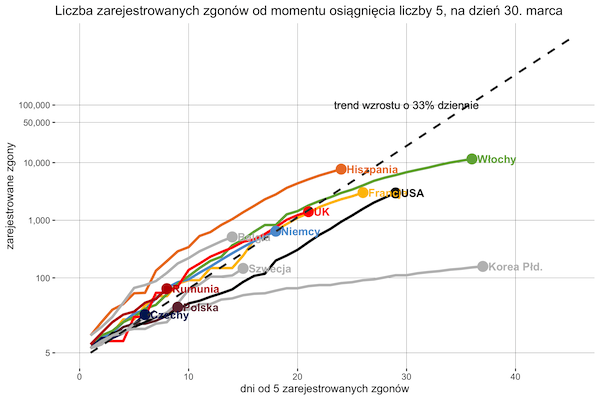

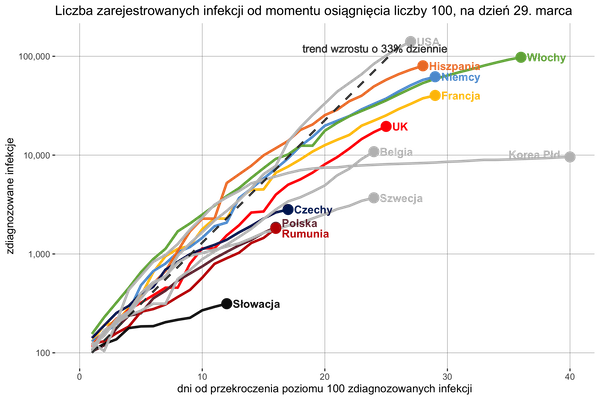

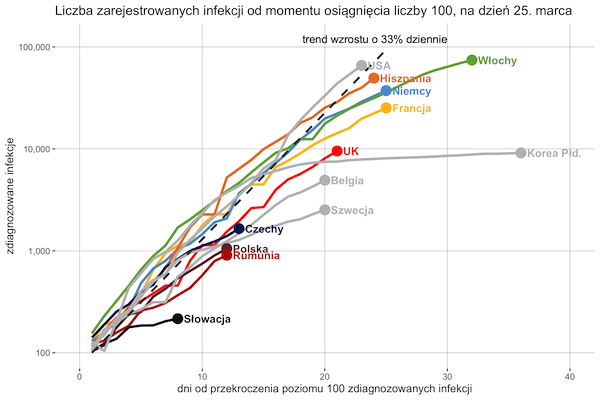

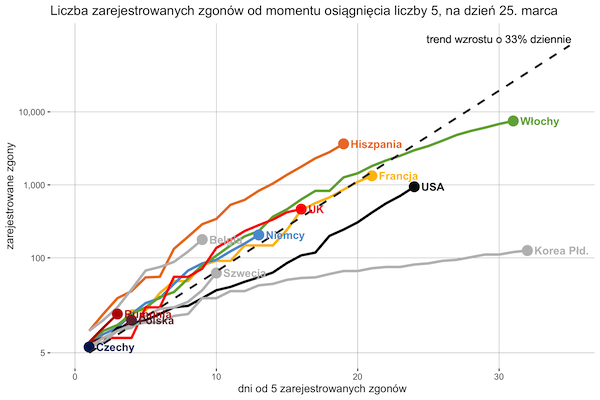

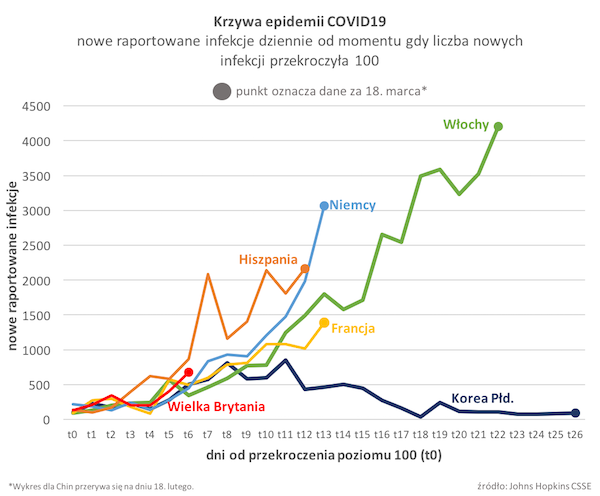

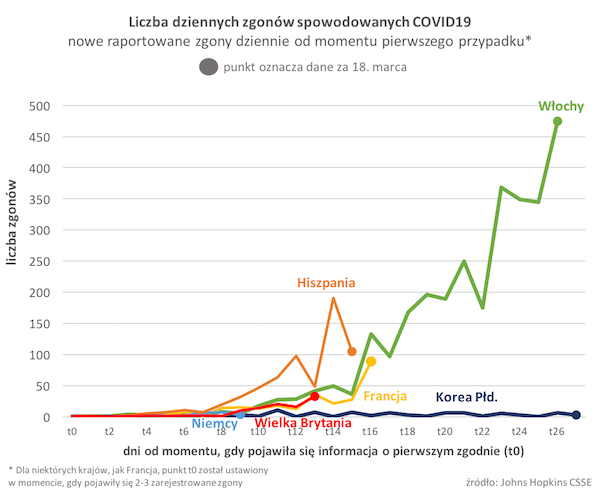

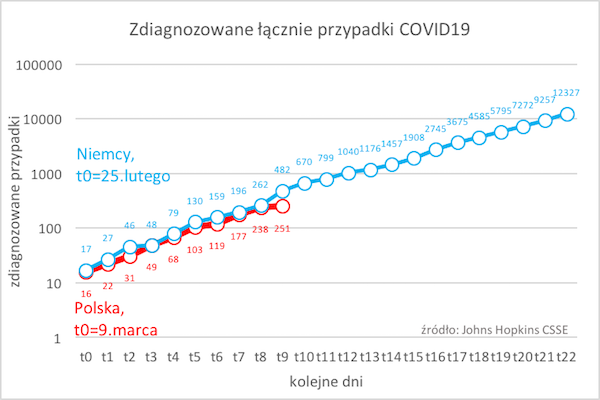

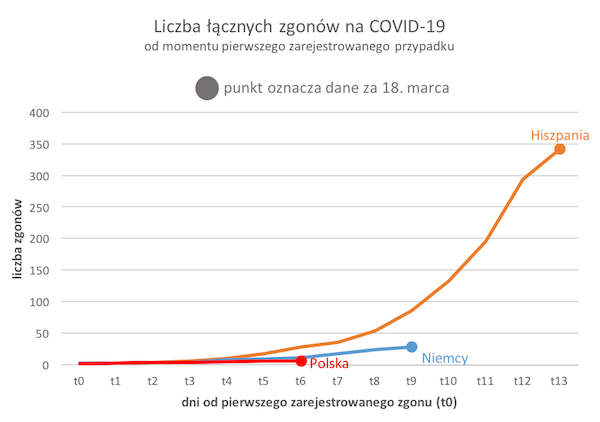

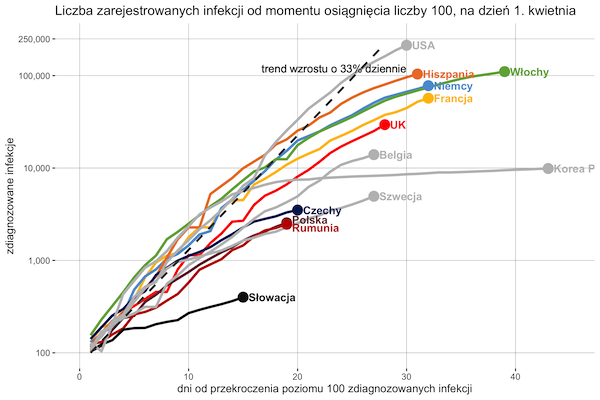

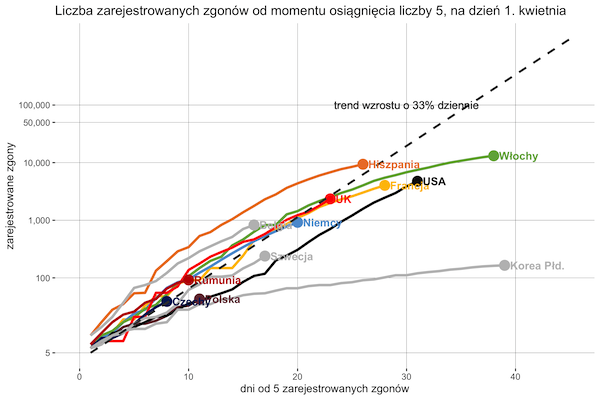

Zainteresowanym osobom polecam śledzenie danych na temat epidemii zamieszczanych na naszej stronie covid.spotdata.pl.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|