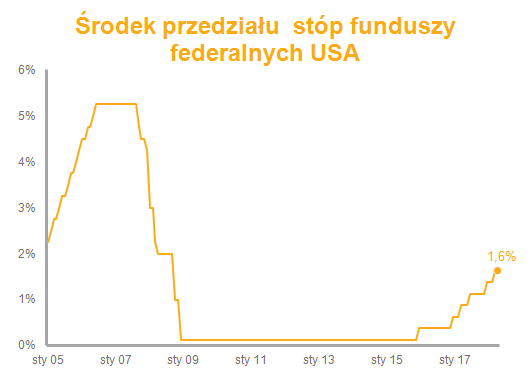

Ożywienie gospodarcze w Stanach Zjednoczonych nadal trwa – wzrost PKB w I kwartale 2018 roku wyniósł 2,3% w specyficznym dla Amerykanów ujęciu, tzn. zannualizowanej różnicy pomiędzy kwartałami. Pomimo spowolnienia w porównaniu do wcześniejszych odczytów, w dalszym ciągu świadczy to o szybkim wzroście amerykańskiej gospodarki. Poprawia się sytuacja na rynku pracy, rosną wynagrodzenia oraz inflacja. Daje to argumenty Rezerwie Federalnej by kontynuować rozpoczęte w 2015 roku podwyżki stóp procentowych oraz proces normalizacji polityki pieniężnej.

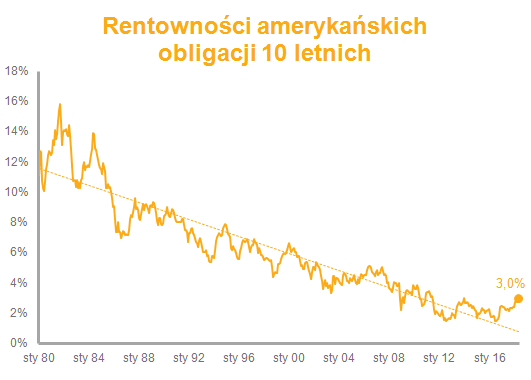

Podwyżki stóp oznaczają jednak zwiększenie kosztów obsługi zadłużenia oraz zmniejszenie atrakcyjności akcji giełdowych. Wyższe stopy oznaczają droższe kredyty dla przedsiębiorstw i gospodarstw domowych, ale też wyższe rentowności obligacji. Wall Street obawia się podwyżek stóp procentowych, ponieważ oznaczałoby to konieczność znacznej korekty drogich obecnie akcji. Według wyliczeń np. Societe General czy Goldman Sachs przecena może wynieść nawet 15-25 procent całego indeksu S&P500. Z drugiej strony podwyżki wpływają na koszty obsługi długu. Rząd USA jest obecnie zadłużony na około 21 bilionów dolarów, co oznacza, że nawet nieznaczny wzrost kosztów jego obsługi może być bardzo dotkliwy dla budżetu. Chociaż wyższe rentowności nie wpływają zazwyczaj na wysokość wypłacanych odsetek to zwiększają koszty emisji nowego długu jak i rolowania starego. Pod koniec kwietnia rentowności benchmarkowych 10 letnich obligacji przebiły nawet poziom 3%. Jest to o tyle istotne, że dalszy jej wzrost zakończyłby prawie 40 letni trend spadkowy. Przekroczenie 3% oznaczało, że obligacje najbezpieczniejszego pod względem finansowym kraju na świecie kosztowały mniej (rentowności i ceny obligacji poruszają się w przeciwnym kierunku) niż obligacje Polski – kraju będącego jeszcze bądź co bądź na dorobku.

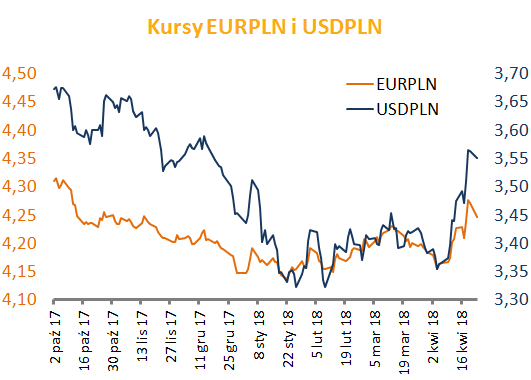

Jedynym „sensownym” rozwiązaniem tej rynkowej aberracji było osłabienie się walut gospodarek krajów wschodzących, do których według inwestorów zalicza się Polska. Stąd też widoczne tak znaczna utrata wartości przez złotego wobec dolara, a w wyniku tego również wobec euro. Złoty zakończył w ten sposób dość długi okres umacniania się. Wydaje się, że nic ponad przejściowym osłabieniem naszej waluty nie powinno się zdarzyć – Polska rozwija się bardzo stabilnie, nie występują żadne nierównowagi – ani w obrotach handlowych z zagranicą ani w sferze kredytowej. Złoty osłabia się więc nie w wyniku problemów wewnętrznych lecz w wyniku globalnego pogorszenia klimatu wobec gospodarek rozwijających się.

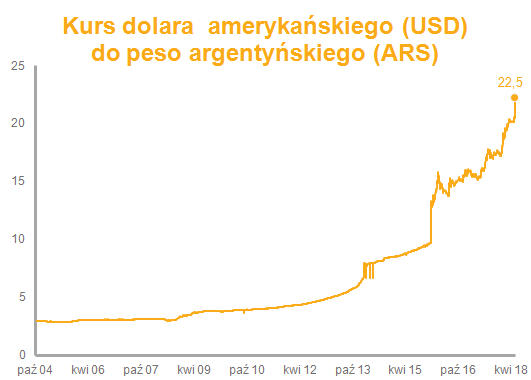

Nie wszystkie kraje mają tyle szczęścia co Polska. Wiele gospodarek rozwijających się wykorzystało okres historycznie niskich stóp procentowych do znacznego zadłużenia się. Miało to pewien sens – kiedy indziej lepiej było rozpocząć realizację wielomiliardowych inwestycji jak nie w momencie, w którym koszt ich finansowania był tak niski. Szczególnie korzystne wydawało się to dla krajów o niepewnej wiarygodności, które już wcześniej miały problem z wypłacalnością takich jak np. Argentyna czy Turcja. Mogły one tanio zadłużać się w dolarze – mało która instytucja była na tyle odważna by pożyczać im w walucie krajowej. Nadmierne, niekontrolowane zadłużenie oraz niższe niż oczekiwano zwroty z często nietrafionych inwestycji w otoczeniu rosnących stóp procentowych było prostą receptą na krach i załamanie.

Kilka dni temu stopy procentowe w Argentynie zostały podniesione do najwyższego poziomu wśród 50 największych gospodarek – 40%. Bank Centralny Argentyny starał się dość desperacko ustabilizować spadającą na łeb na szyję wartość peso. Argentyna, która od początku swojej historii bankrutowała aż 8 razy, być może w najbliższym czasie po raz kolejny będzie musiała wywiesić białą flagę.

Obecna normalizacja polityki pieniężnej w USA ma więc ogromne znaczenie dla kondycji często mocno zadłużonych krajów rozwijających się. Kilka najbliższych kwartałów będzie kluczowych dla wielu gospodarek południowoamerykańskich czy azjatyckich. Wszelkie wcześniejsze błędy w polityce gospodarczej czy polityce kredytowej zostaną zweryfikowane.

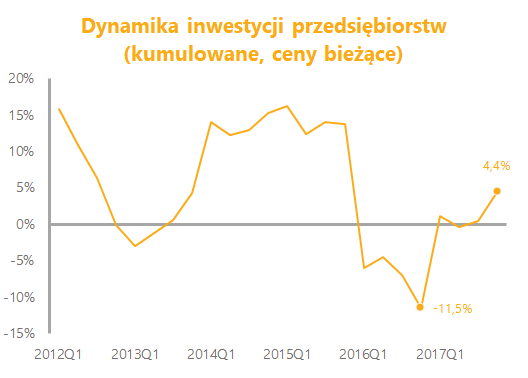

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.