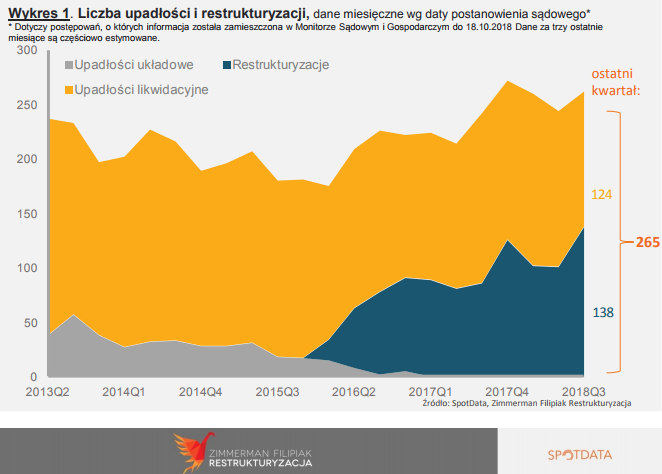

W trzecim kwartale 2018 roku nadal obserwujemy wzrostowy trend liczby otwieranych postępowań restrukturyzacyjnych. Według raportu Zimmerman Filipiak Restrukturyzacja SA, przygotowanego we współpracy ze SpotData, szacowana liczba restrukturyzacji otwartych między lipcem a wrześniem 2018 wynosi 138 i jest aż o 60 proc. wyższa niż w III kwartale poprzedniego roku. Branżami, w których jest najwięcej restrukturyzacji pozostają przemysł oraz handel.

Nadal rośnie popularność postępowań restrukturyzacyjnych nad upadłościami – o ile w okresie styczeń-wrzesień poprzedniego roku tylko 37% niewypłacalności to restrukturyzacje, tak teraz jest to aż 44 proc.

Przy rosnącej liczbie nowych postępowań liczba zatwierdzanych układów spadła w trzecim kwartale do 23 z 44, które zatwierdzono w wyjątkowo dobrym ostatnim kwartale 2017 roku. Świadczy to o dość niskiej skuteczności postępowań.

Na podstawie stanu wiedzy po trzecim kwartale utrzymujemy naszą prognozę, że obecny rok zakończy się liczbą 450-500 nowych restrukturyzacji (przy 380 w roku 2017).

Raport szczegółowy: POSTĘPOWANIE SANACYJNE

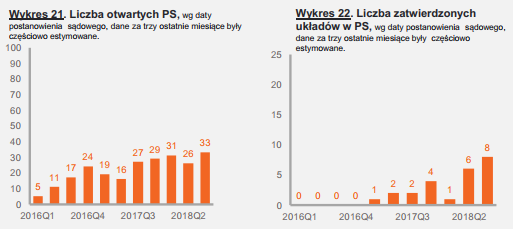

Liczba otwieranych postępowań sanacyjnych od połowy 2017 roku fluktuuje wokół 30 w ciągu kwartału. W III kwartale 2018 roku otwarto 33 postępowania w tym trybie, czyli najwięcej od początku istnienia Prawa Restrukturyzacyjnego w Polsce.

Efektywność postępowań sanacyjnych jest cały czas relatywnie niska (dwa razy częściej postępowanie jest umarzane niż zatwierdzany jest układ). W ostatnim kwartale wystąpiła w tej kwestii istotna poprawa. Najprawdopodobniej (dane estymowane) zatwierdzono aż 8 układów.

Struktura geograficzna otwieranych postępowań nie różni się istotnie od struktury wszystkich postępowań restrukturyzacyjnych – liderem pozostaje Sąd Rejonowy dla m. st. Warszawy, a po nim sądy rejonowe w największych miastach.

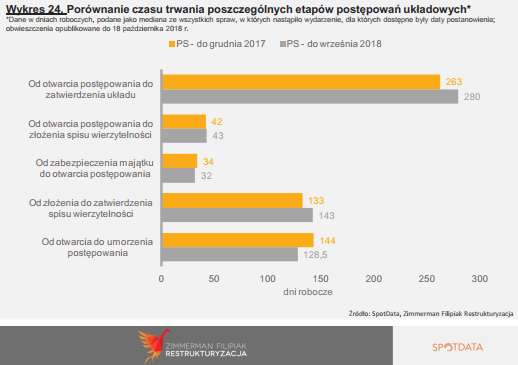

Od początku roku medianowy czas procedowania 3 z 5 najważniejszych etapów postępowania sanacyjnego wydłużył się. Szybciej niż miało to miejsce wcześniej dokonywane są umorzenia. Nieznacznie krócej zajmuje również sądom otwieranie postępowań – mierzymy ten czas od momentu zabezpieczenia majątku. Aż o 17 dni roboczych wydłużył się medianowy czas od otwarcia postępowania do zatwierdzenia układu. Długi czas procedowania wynika niewydolności sądów rozpoznających sprzeciwy, a także z powodu potrzeby wdrożenia wielu działań restrukturyzacyjnych.

Postępowanie sanacyjne jest jednym z dwóch postępowań, cieszących się wśród dłużników największym zainteresowaniem. W tej formie odbywa się około 25% restrukturyzacji.

Ze względu na ich charakter odsetek umorzeń zawsze będzie wyższy niż zatwierdzonych układów. Jest to sytuacja normalna, gdyż często stan finansowy dłużnika decydującego się na ten rodzaj procedury jest często krytyczny. Do tego dochodzą trudności wynikające z realiów rynku.

Mimo wielu trudności, napotykanych przez firmy, które rozpoczęły postępowanie sanacyjne, otoczenie restrukturyzacji w Polsce jednak dojrzewa i udanych sanacji będzie coraz więcej.

Jednak w chwili obecnej statystycznie na 27 zatwierdzonych układów przypada 57 umorzonych postępowań sanacyjnych. Oznacza to, że dłużnik w sanacji ma dwa razy większe szanse na umorzenie postępowania i w konsekwencji upadłość niż na skuteczne zawarcie układu. Nie wykluczone więc, że po podsumowaniu kolejnego roku obowiązywania Prawa restrukturyzacyjnego konieczna okaże się nowelizacja ustawy – bez wątpienia bowiem w sanacji pokładano największe nadzieje i brak spodziewanego efektu musi budzić zaniepokojenie.

Pełna wersja raportu dostępna pod linkiem: Raport 2018 Q3

Autorzy: SpotData, Zimmerman Filipiak Restrukturyzacja