Przeciętny ekonomista oczekuje, że w tym roku polska gospodarka skurczy się o 2 proc. Tak wynika z ankiety przeprowadzonej przez Narodowy Bank Polski na rynku. Wygląda to na umiarkowanie optymistyczny scenariusz.

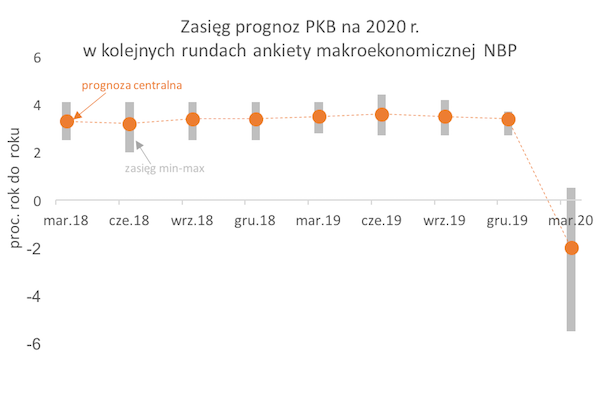

NBP jak co kwartał pytał ekonomistów rynkowych i akademickich o prognozy dla polskiej gospodarki na najbliższe lata. Tym razem wyniki ankiety były szczególnie ciekawe, bo niepewność jest wyjątkowo wysoka. I widać to w odpowiedziach. O ile zwykle pesymistów i optymistów nie dzieli więcej niż 1 pkt proc. w prognozach PKB, o tyle dziś jest to aż 6 pkt proc. Największy pesymista w ankiecie NBP oczekuje spadku PKB o 5,5 proc. w 2020 roku, a największy optymista wzrostu o 0,5 proc. Środkowy w tej grupie ma prognozę na poziomie -2 proc.

Prognozy na kolejne lata są równie rozstrzelone. Największy pesymista oczekuje wzrostu PKB o zaledwie 0,8 proc. w 2022 r., a największy optymista o 4,4 proc. Nie każdy zatem wierzy w szybkie ozdrowienie gospodarki po pandemii.

To, co przykuło moją większą uwagę, to prognozy inflacji. Są one bardzo stabilne jak na skalę niepewności w gospodarce. Medianowa prognoza inflacji na ten rok wynosi 3,3 proc., a na kolejne lata jest właściwie bardzo blisko środka celu inflacyjnego NBP (2,5 proc). Maksymalne prognozy nie sięgają nawet 4 proc. Czyli nikt nie oczekuje, że nadchodzące ogromne luzowanie polityki pieniężnej wywoła – przy ograniczonej podaży dóbr i usług – podwyższoną inflację. Nie twierdzę, że wysoka inflacja to powinien być scenariusz bazowy, ale dziwi mnie, że nikt nie uważa, iż wysoka inflacja mieści się w zasięgu prawdopodobnych scenariuszy (badanie zawiera szacunki przedziałów ufności, one też nie wskazują na podwyższone ryzyko wysokiej inflacji).

W mojej ocenie wyniki ankiety NBP są dość optymistyczne. Tylko 2 proc. spadek PKB przy najsilniejszej pandemii od 100 lat (pod względem siły infekowania wirusa i wskaźnika umieralności, a nie liczby ofiar) można uznać za optymistyczną wizję. Podobnie 2-3 procentową inflację można uznać za wyraz dużej wiary w zdolność rządu i banku centralnego do płynnego przeprowadzenia kraju przez turbulencje. Ja myślę, że może być grany gorszy scenariusz, ale dziś potrzeba nam optymizmu, więc nie będę już psuł Państwu dnia.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski