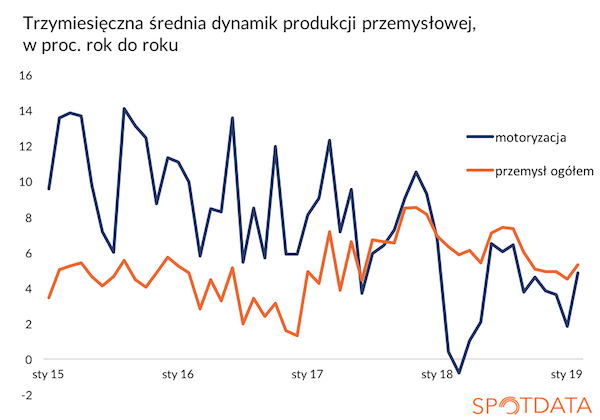

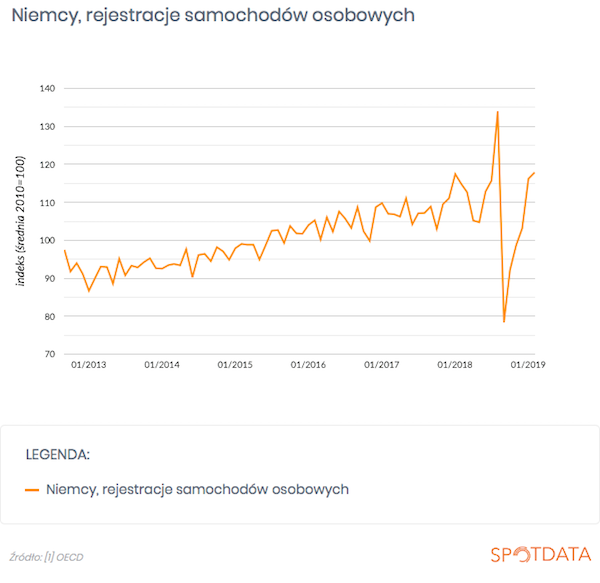

Pisałem w zeszłym tygodniu o tym, że europejski przemysł samochodowy może powoli wychodzić z dołka wywołanego zamieszaniem po zmianie regulacji emisyjnych. Dane z polskiego przemysłu mogą potwierdzać tę obserwację. A że w Polsce produkuje się ok. 12 proc. części samochodowych sprzedawanych w Europie (pod względem wartości), sygnały z naszego sektora przetwórczego mogą być istotne. Możliwe, że europejski przemysł najgorsze ma za sobą.

Produkcja przemysłowa wzrosła w Polsce w lutym o 6,9 proc. rok do roku, czyli wyraźnie powyżej prognoz. Pierwszy raz od połowy zeszłego roku trend produkcji, mierzony średnią dynamiką trzymiesięczną, wzrósł, co widać na wykresie poniżej. A odpowiedzialny za to był m.in. wzrost produkcji pojazdów i części (9,7 proc.), który był najwyższy od 15 miesięcy. Wysokie były też wzrosty w branżach mocno cyklicznych, takich jak chemiczna i tworzywowa. Ekonomiści mBanku danych z przemysłu mocno podnieśli prognozę dla polskiej gospodarki, ich zdaniem wzrost PKB w tym roku ma wynieść 4,5 proc. To potwierdza, że dane za pierwsze miesiące roku mocno zaskoczyły rynek in plus. Po załamaniu produkcji w Niemczech w drugiej połowie 2019 r., wydawało się, że dynamizm polskiej gospodarki też musi się obniżyć. Ale na razie dane nic takiego nie pokazują. Choć istotne dla oceny sytuacji w gospodarce będą też dzisiejsze dane z budownictwa, to ten sektor bowiem mocno ciągnął gospodarkę w górę w zeszłym roku, a w styczniu wykazywał wyraźne oznaki słabości.

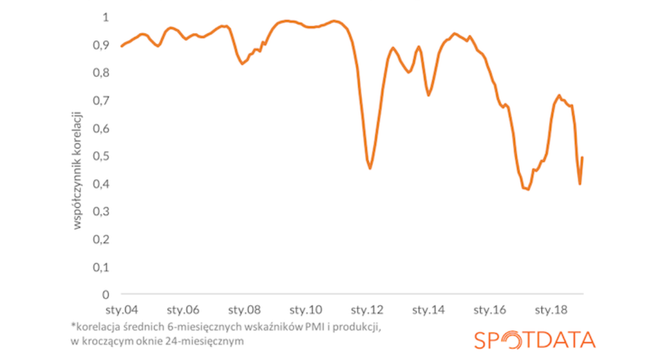

Środowe dane pokazują też, jak mocno rozjechała się produkcja ze wskazaniami indeksu PMI, uznanego za jeden z lepszych indeksów koniunktury. PMI od wielu miesięcy dołuje, a produkcja trzyma się mocno. Analitycy stawiają różne hipotezy na temat tej rozbieżności, pojawiają się m.in. opinie, że mocniejsze dostosowanie polskiej produkcji w dół może nastąpić w kolejnych miesiącach. Ale najbardziej prawdopodobne wyjaśnienie to po prostu pogorszenie jakości indeksu PMI, którego reprezentatywność pogorszyła się w ostatnich latach.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych o produkcji sprzedanej przemysłu: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski