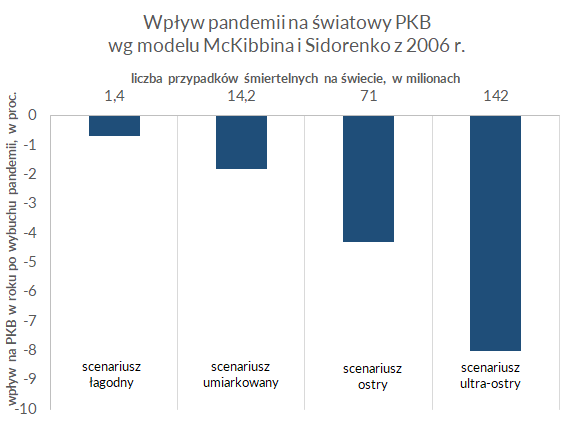

Zaczynają się rewizje prognoz wzrostu gospodarczego na świecie na 2020 r. Ale wszyscy zdają sobie sprawę, że skala niepewności jest gigantyczna – można rozważać zarówno scenariusze łagodne (silne spowolnienie i później jeszcze silniejsze odbicie), jak i bardzo ostre (kryzys finansowy). W ciągu tygodnia mocno oddaliliśmy się od najłagodniejszych scenariuszy, ale wciąż wszystkie opcje są w grze.

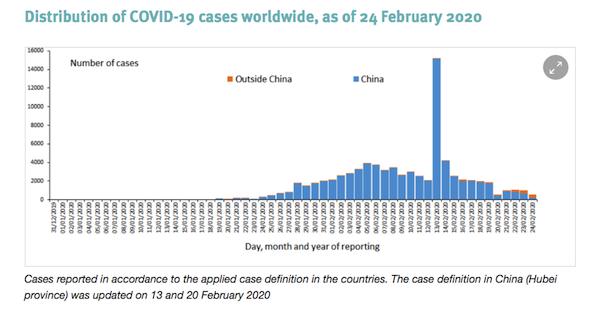

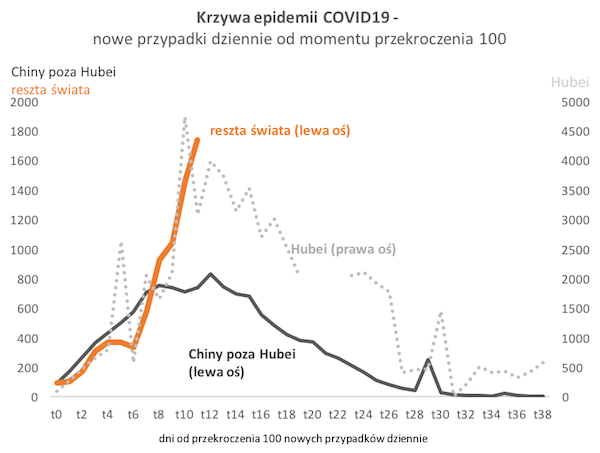

Kluczowym wskaźnikiem do obserwowania obecnie jest prawdopodobnie tzw. krzywa epidemii, która pokazuje liczbę nowych przypadków koronawirusa dziennie. Pokazuję ją na wykresie. Im później zacznie się ona wypłaszczać, tym gorzej dla światowej gospodarki. Przedłużające się ograniczenia w aktywności gospodarczej będą skutkować problemami płynnościowymi, które mogą w końcu przełożyć się na problemy z wypłacalnością przedsiębiorstw.

Obecnie na świecie odnotowuje się ok. 1500-2000 nowych przypadków dziennie (pomijam tu wiarygodność danych). Świat dochodzi zatem do momentu, w którym miesiąc temu były Chiny. Wtedy w Chinach zaczęło się powolne obniżanie liczby nowych przypadków. Dziś w Chinach poza prowincją Hubei przybywa tylko kilka przypadków dziennie.

Niektórzy specjaliści twierdzą, że kształt krzywej epidemii z Chin zostanie w przybliżeniu powtórzony w innych miejscach świata, bowiem mamy do czynienia z sezonowym wirusem. Nie chodzi oczywiście o taki sam przebieg, bo przecież ogniska wirusa wybuchają w różnych momentach, a odmienne warunki instytucjonalne i klimatyczne wymuszają odmienne reakcje. Nowych przypadków na świecie będzie pewnie przybywać dużo więcej niż obecnie. Ale scenariusz optymistów jest taki, że cykl epidemii będzie się mniej więcej powtarzał, czyli po kilku tygodniach szybkiego przyrostu nastąpi odwrócenie tendencji zachorowań.

Na korzyść łagodnych interpretacji może działać też fakt, że – w przeciwieństwie do zwykłej grypy – stroma krzywa zachorowań wynika z nadzwyczajnego wysiłku władz dotkniętych krajów, by szybko wyłapać wszystkie przypadki. Więc szybki przyrost może częściowo oznaczać rosnącą skuteczność systemu diagnostycznego, a nie tylko szybkie tempo rozprzestrzeniania się wirusa. To wszystko by oznaczało, że w marcu powinniśmy zobaczyć szczyt nowych zachorowań, a potem stabilizację i spadek. Jak tylko liczba nowych przypadków zacznie się obniżać, panika ustąpi, gospodarka ruszy z miejsca. W skali całego roku wpływ wirusa na światowe PKB może być ograniczony do kilku dziesiątych punktu procentowego.

Inni wskazują jednak, że istnieje wysokie ryzyko, że krzywa będzie dużo wyższa i odwróci się później. Chociażby dlatego, że wciąż pojawiają się nowe ogniska wirusa. Chiny zastosowały środki kontroli, których nie mogą prawdopodobnie zastosować inne kraje, stąd wyjątkowy sukces Chin w szybkim wypłaszczaniu krzywej epidemii. Ponadto wstępne badania pokazywały, że wirus ma wyjątkowo wysoki współczynnik zarażania – jedna osoba zaraża dwie kolejne. Na tej podstawie niektórzy epidemiolodzy twierdzą, że zarażonych zostanie kilkadziesiąt procent populacji krajów, w których choroba się pojawi. Jeżeli krzywa będzie się cały czas podnosić, a proces będzie trwał do kwietnia/maja, wówczas możliwe są wszystkie najgorsze scenariusze gospodarcze. Abstrahując nawet od wskaźnika śmiertelności, który może pozostać niski (obecnie badania wskazują na możliwy zasięg tego wskaźnika w okolicach 0,5-2 proc.), panika ludności jest sama w sobie czynnikiem ryzyka. W skrajnych scenariuszach dojdzie do tzw. credit crunchu, którego spóźniona reakcja władz (co stanowi ryzyko szczególnie w Unii Europejskiej, mającej złożone procedury decyzjne) nie będzie w stanie zatrzymać.

Jak wspomniałem, w ciągu tygodnia mocno oddaliliśmy się od najłagodniejszych scenariuszy. Ale też warto pamiętać, że w momentach tak wysokiej paniki łatwo podłączyć się pod panikujący tłum. Media selekcjonują informacje negatywne, wybijając alarmistyczne opinie ekspertów. Rynek finansowy zawsze ma tendencję do przereagowywania. Jedyny niezaprzeczalny fakt jest taki, że znaleźliśmy się w momencie gigantycznej niepewności – podwyższonej nawet jak na standardy współczesnego, niestabilnego świata.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|