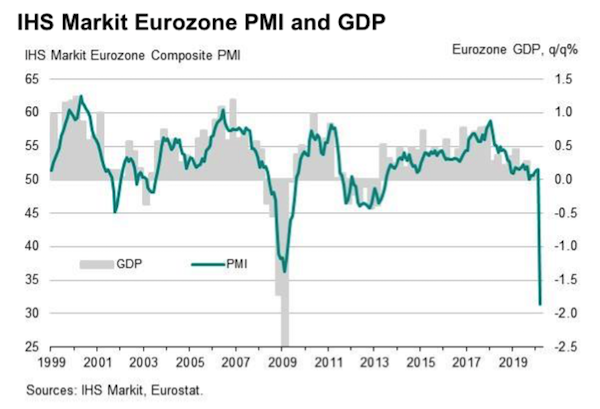

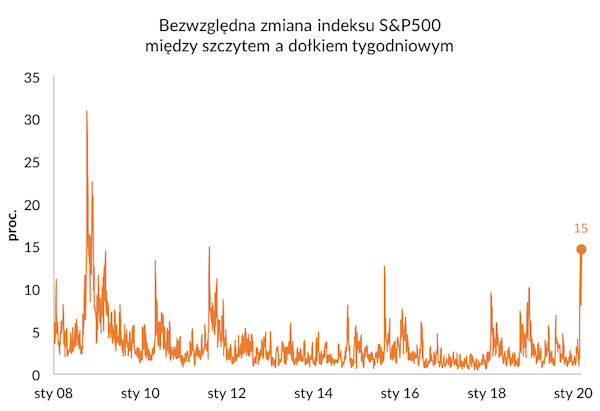

Pierwsze publikacje indeksów koniunktury PMI za marzec pokazują to, co widać gołym okiem – wstrząs dla aktywności gospodarczej będący efektem epidemii COVID-19 nie ma precedensu w najnowszej historii. Jest to szybszy i głębszy wstrząs niż po upadku banku Lehman Brothers w 2008 r. Indeks PMI złożony dla przetwórstwa i usług w strefie euro spadł do najniższego poziomu od początku badań (1998 r.).

Kluczowe pytanie brzmi teraz: czy konsekwencje tego wstrząsu będą również większe niż efekty wielkiego kryzysu finansowego? Przypomnijmy, że wtedy doszło do długotrwałego wzrostu bezrobocia, trwałego spadku dochodów ludności i trwałego wzrostu niepewności. Oczywiście nie wiemy, czy teraz będzie podobnie. Sądzę, że znajdujemy się w sytuacji, w której znacznie łatwiej jest zidentyfikować szanse niż ryzyka.

Po stronie szans, czyli czynników, które mogą sprawić, że średnio i długookresowe efekty COVID-19 będą znacznie łagodniejsze niż efekty upadku Lehman Brothers, można wymienić przede wszystkim naturę wstrząsu. Kryzys finansowy był efektem wielu nierównowag narastających przez długie lata w światowej gospodarce – nadmiernego zadłużenia zagranicznego niektórych krajów, nadmiernych inwestycji w nieruchomości w niektórych krajach, złego podejścia do zarządzania ryzykiem w sektorze finansowym itd. Te nierównowagi musiały zostać wyeliminowane, a na to potrzeba było wielu lat. Innymi słowy, organizm gospodarczy był niezdrowy i potrzebował długiej kuracji. Teraz natura wstrząsu jest inna – jest on całkowicie zewnętrzny (jak mówią ekonomiści – egzogeniczny) wobec struktury gospodarki, a więc gospodarka nie potrzebuje zmian strukturalnych, które zajęłyby dużo czasu. Pracownicy nie muszą szukać nowych zajęć w miejsce znikających zawodów, kapitał nie musi szukać nowych szans inwestycyjnych w miejsce bankrutujących firm. Po wstrząsie wiele procesów może toczyć się tym samym tempem.

Szansą na uniknięcie długookresowych konsekwencji jest też szybka reakcja polityk gospodarczych. W przeciwieństwie do 2008 r., nie ma długotrwałego deliberowania nad potrzebą ratowania gospodarki przez wydatki publiczne – taką konieczność akceptuje dziś przytłaczająca większość ekonomistów i decydentów.

Sądzę, że bardzo potrzebne jest nam dziś przekonanie, że możemy wyjść z tego bez wielkich urazów. Tylko wtedy decydenci będą w stanie podejmować odważne decyzje. Szykowanie się na wieloletni kryzys jest samo w sobie kryzyso-genne.

Natomiast oczywiście są też czynniki, które mogą sprawić, że wstrząs związany z epidemią będzie poważniejszy niż kryzys finansowy. Jeżeli okaże się, że epidemia faluje, a wynalezienie skutecznych terapii i szczepionek wydłuża się, wówczas głęboka recesja może trwać kilkanaście miesięcy – a może nawet dłużej. Wtedy nastąpią zmiany struktury gospodarczej, które bardzo trudno będzie szybko odwrócić. W części branż zatrudnienie spadnie trwale, część firm nie spłaci kredytów w ogóle, wysoki dług publiczny może wymagać podwyższonej inflacji, co z kolei doprowadzi do zubożenia części ludności. Za tym będą szły konflikty społeczne i polityczne, globalizacja już nie wróci na stare ścieżki.

To wszystko jest możliwe. Ale umówmy się – zasięg negatywnych scenariuszy jest nieograniczony. Ważne jest by działać, przy realistycznych, ale umiarkowanie optymistycznych założeniach, a jednocześnie mieć plany rezerwowe na wypadek wystąpienia scenariuszy gorszych.

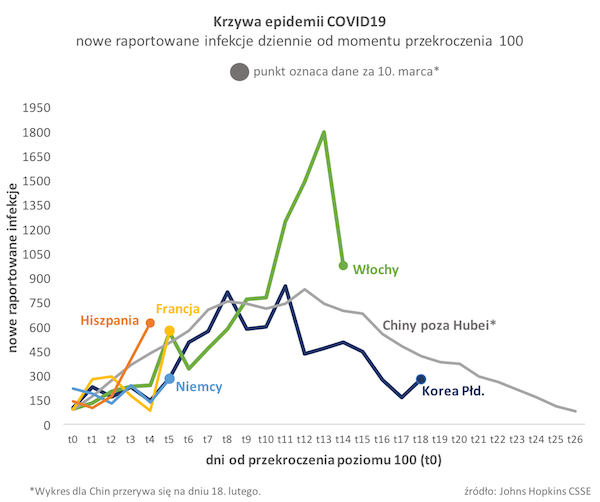

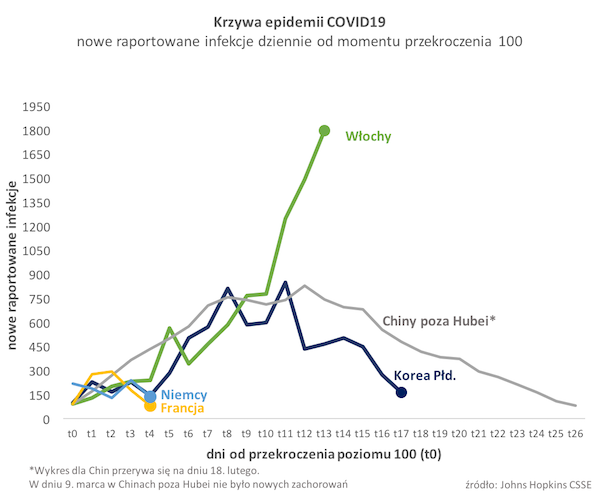

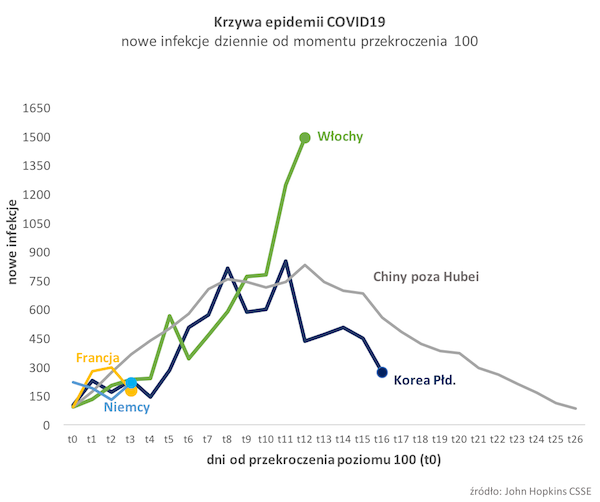

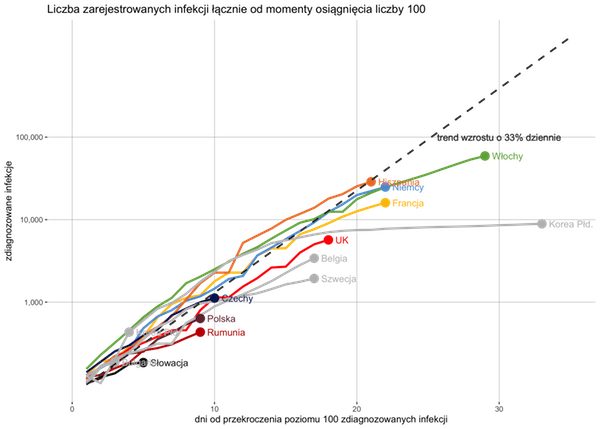

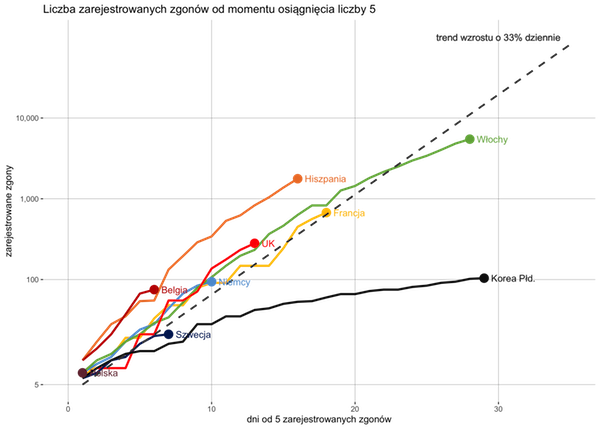

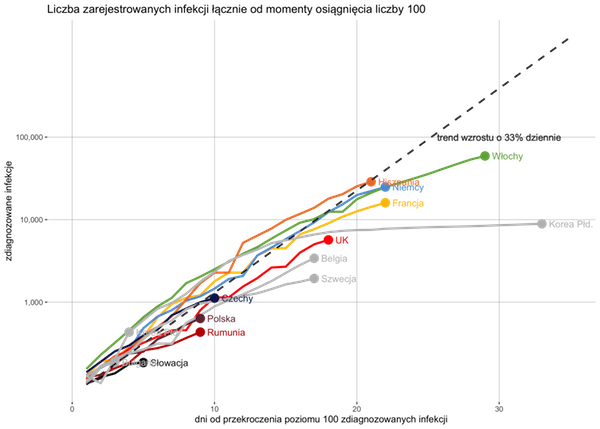

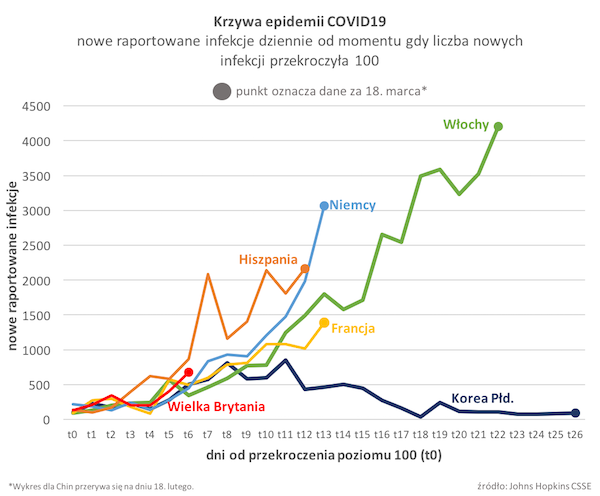

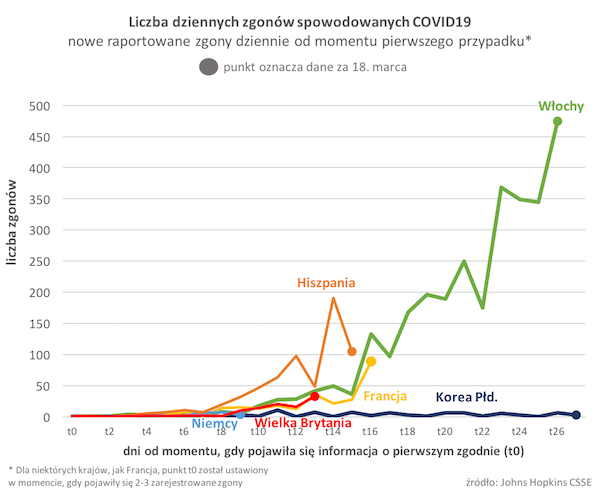

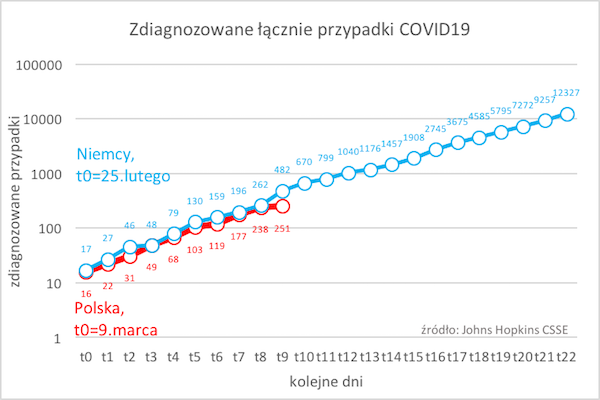

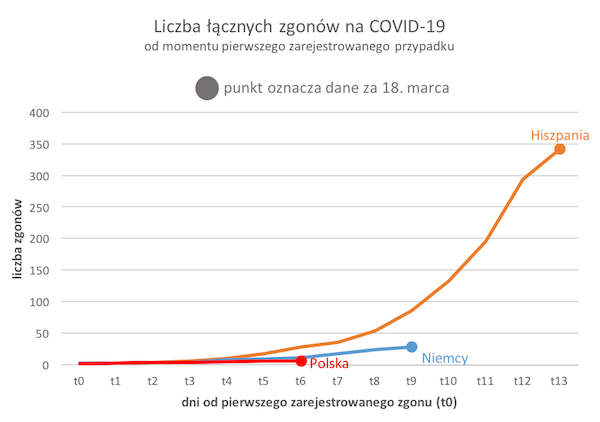

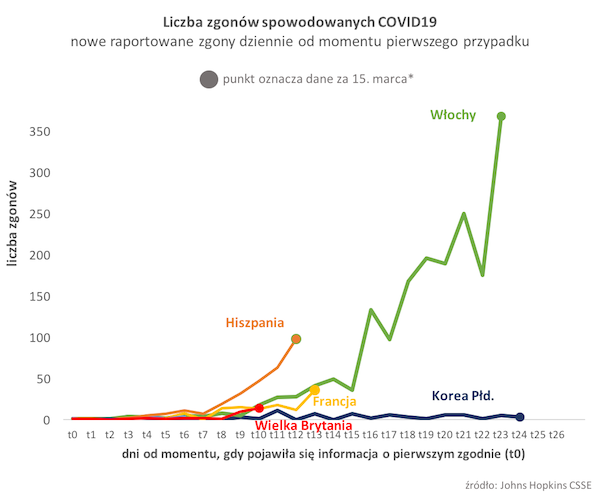

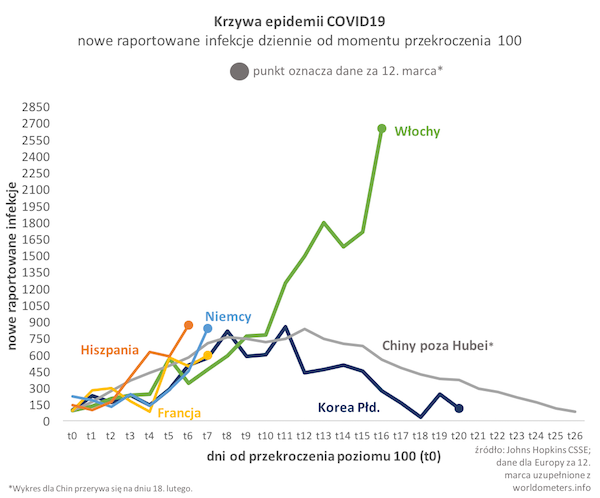

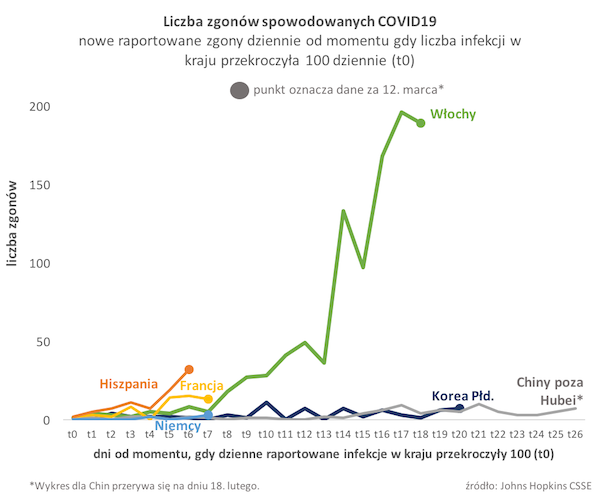

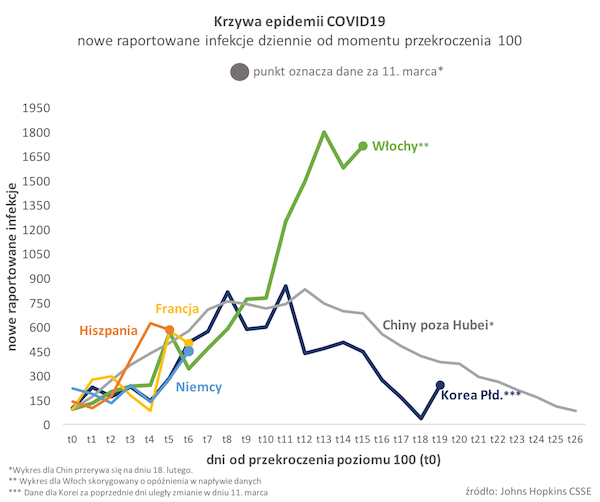

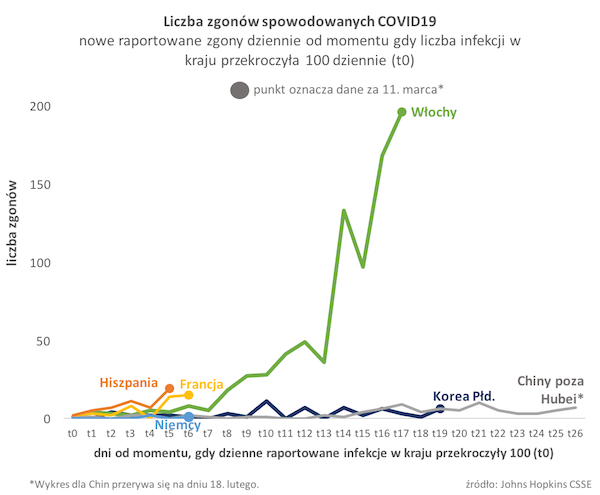

Poniżej jak codziennie przedstawiam ścieżki epidemii. Widać, że procentowy przyrost nowych przypadków jest niższy w krajach europejskich, ale wciąż jesteśmy bardzo daleko od momentu, kiedy będzie można powiedzieć, że obecna fala epidemii zaczyna wygasać.

Jednocześnie zainteresowanym osobom polecam śledzenie danych na temat epidemii zamieszczanych na stronie covid.spotdata.pl – jest to aplikacja przygotowana przez naszego analityka Kamila Pastora.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

***

***