W czasie takich zawirowań gospodarczych i społecznych jak obecnie śledzenie tradycyjnych danych ekonomicznych traci trochę sens. Cóż nam bowiem może mówić dynamika produkcji przemysłowej za luty? Dlatego wprowadzamy powoli w SpotData szereg metod pozwalających na bieżącą ocenę koniunktury. Raportujemy je na bieżąco w naszym monitoringu PB Forecast (link tutaj – zapraszam do zapisu!). Będę również o nich informował w newsletterze.

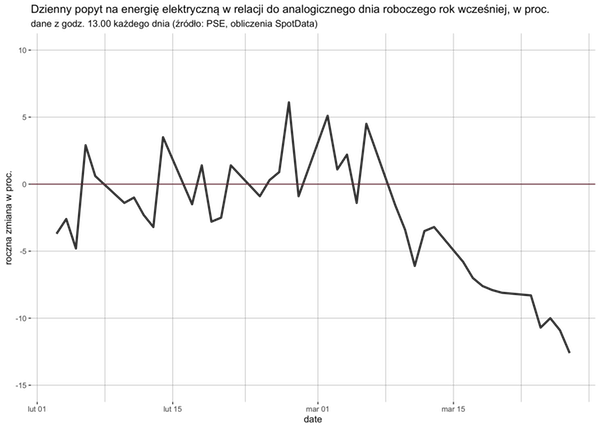

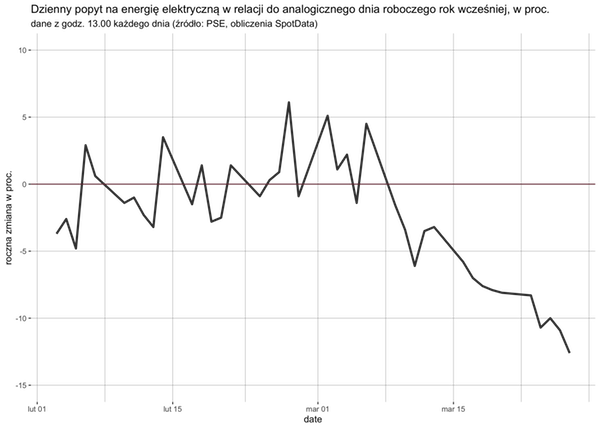

Jednym z kluczowych wskaźników pozwalających na ocenę aktywności gospodarczej może być popyt na energię elektryczną. W ostatni piątek o godz. 13.00 (liczymy dane z tej godziny, aby wyłapać aktywność produkcyjna, a nie aktywność gospodarstw domowych) popyt na energię był o 12,6 proc. niższy niż w analogiczny piątek ubiegłego roku. Jak widać na wykresie, wyraźny spadek aktywności zaczął się w okolicach 8-9 marca, czyli tuż przed wprowadzeniem zakazu organizacji imprez masowych i zamknięciem szkół. Kluczowy był też prawdopodobnie fakt, że wtedy zaczęły stawać fabryki we Francji (a później we Włoszech), co obniżyło zamówienia w Polsce.

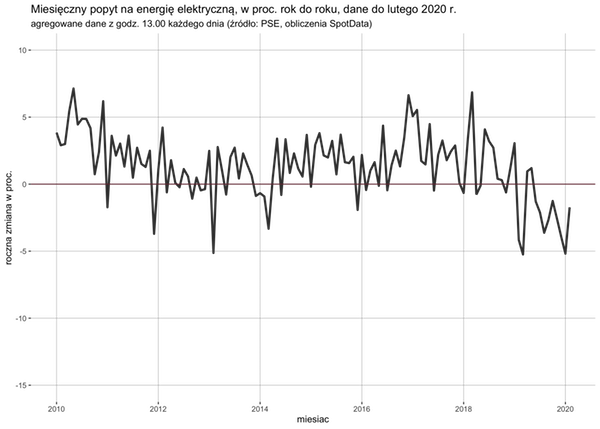

Jak interpretować ten spadek w kontekście szerszej aktywności gospodarczej? W przeszłości miesięczny popyt na energię bardzo rzadko spadał o więcej niż 5 proc. rok do roku, nawet w czasie głębokich kryzysów (jak w 2013 r.). Jeżeli więc obecny spadek utrzyma się lub pogłębi, będzie to oznaczać 3-4 krotnie większy wstrząs niż największe epizody spowolnienia gospodarczego. Jednocześnie na razie popyt na energię w Polsce spada wolniej niż we Francji czy we Włoszech, gdzie spadki sięgają 30 proc. Widać, że duża część aktywności produkcyjnej wciąż jest utrzymana.

Trzeba oczywiście pamiętać, że popyt na energię nie może opisywać aktywności całej gospodarki, ponieważ istnieją bardzo duże różnice w enegochłonności branż. Ale przy braku kompleksowych wskaźników, jest to jeden z dobrych papierków lakmusowych. Będziemy je łączyć z innymi tego typu wskaźnikami, by na bieżąco szacować aktywność gospodarczą. W tym momencie, bazując na różnych informacjach i wskaźnikach, które często mają bardzo niepewny charakter, szacowałbym, że aktywność gospodarcza w Polsce znajduje się ok. 15-20 proc. poniżej normy.

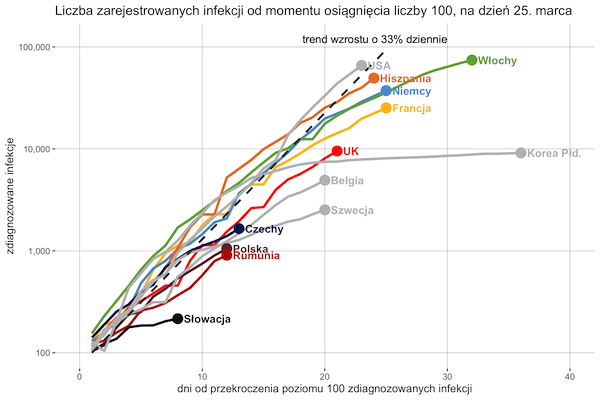

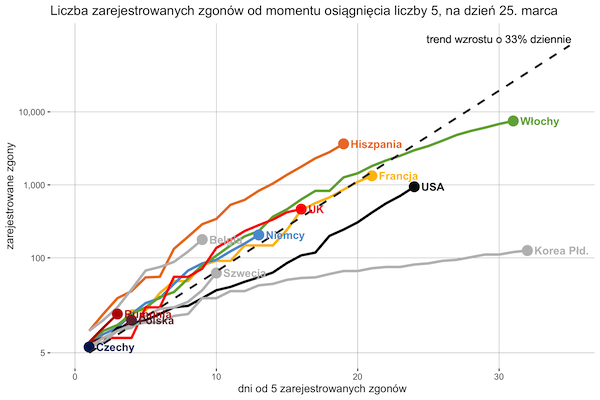

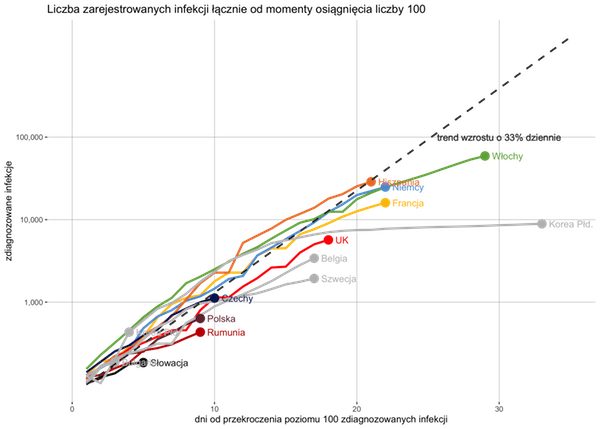

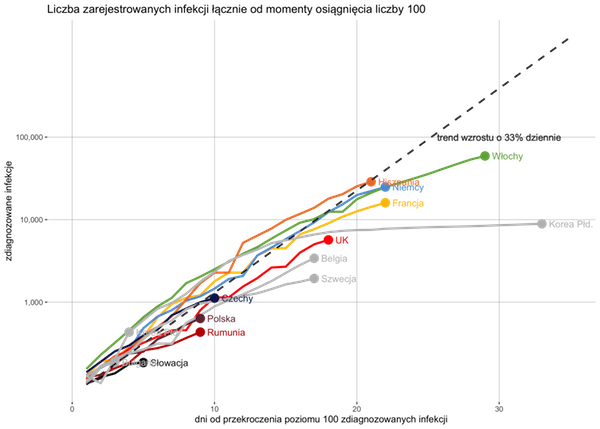

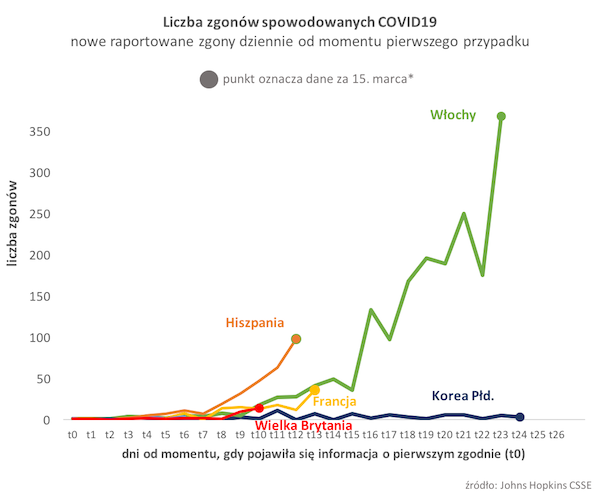

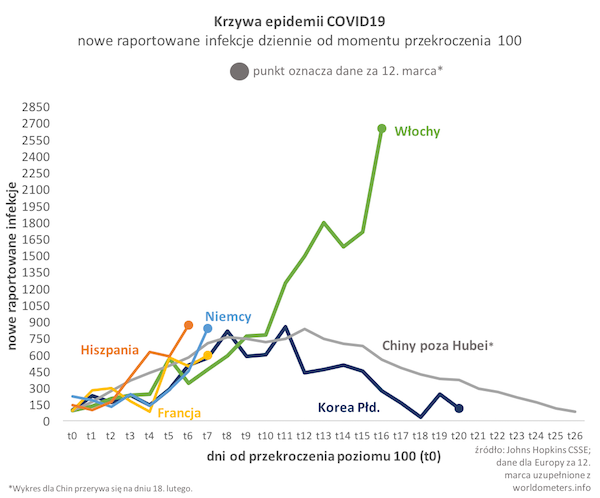

Jak co dzień, pokazujemy również krzywe epidemii by na bieżąco odpowiadać na pytanie, do kiedy mogą trwać obostrzenia w aktywności ludności. Najwcześniejszym możliwym terminem zniesienia obostrzeń wydaje się maj. Ale wielu ekspertów twierdzi, że obostrzenia będzie trzeba utrzymać dłużej, aby zapobiec drugiej fali epidemii.

***

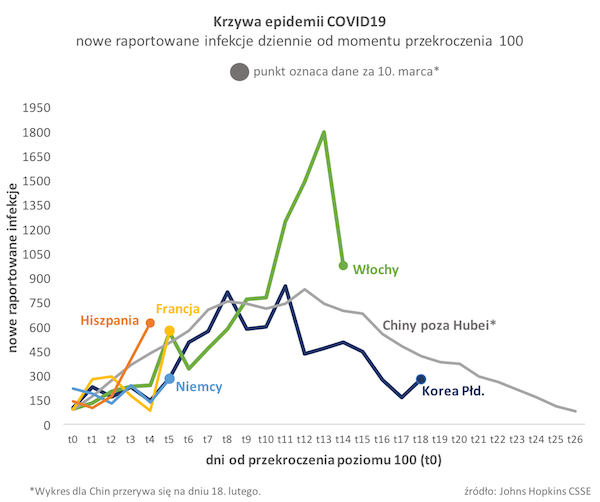

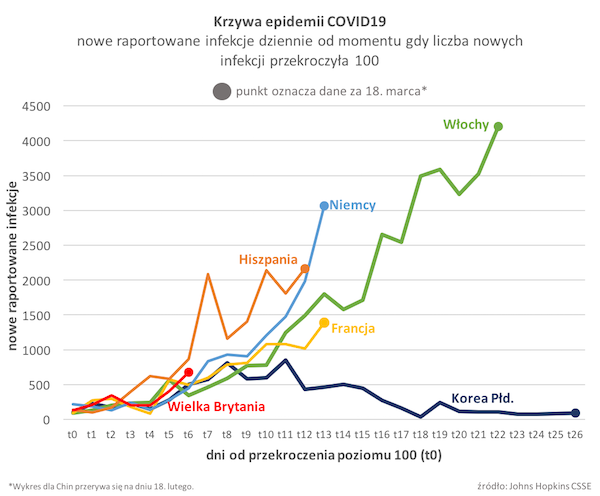

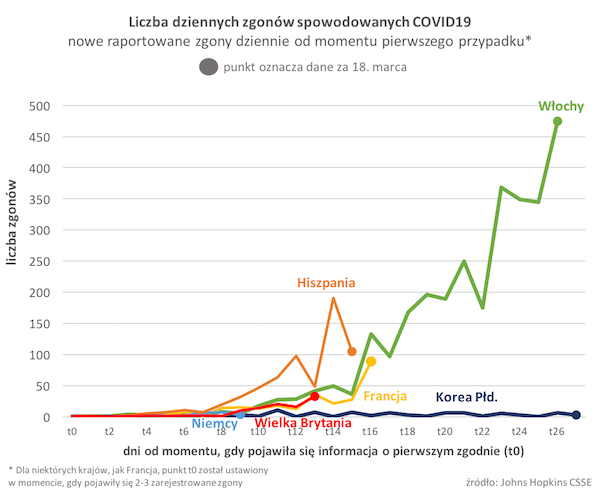

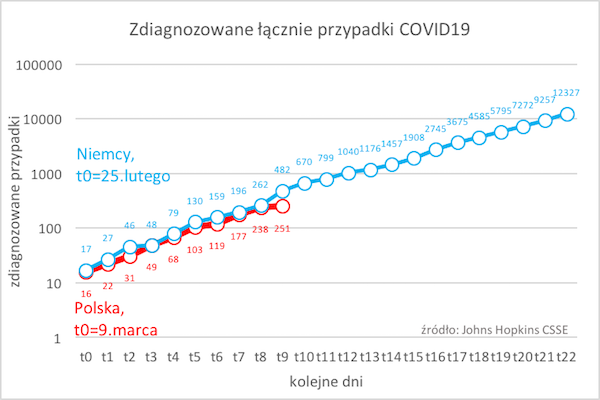

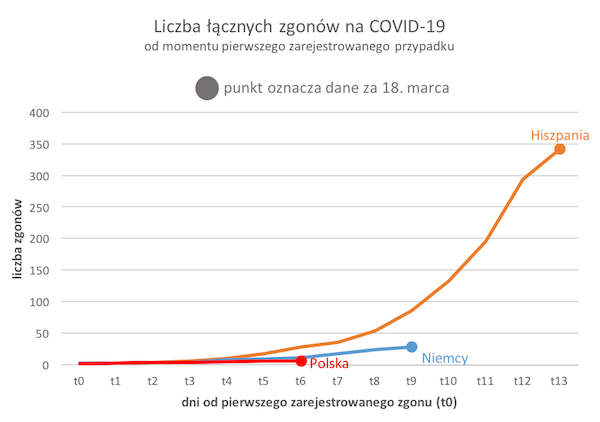

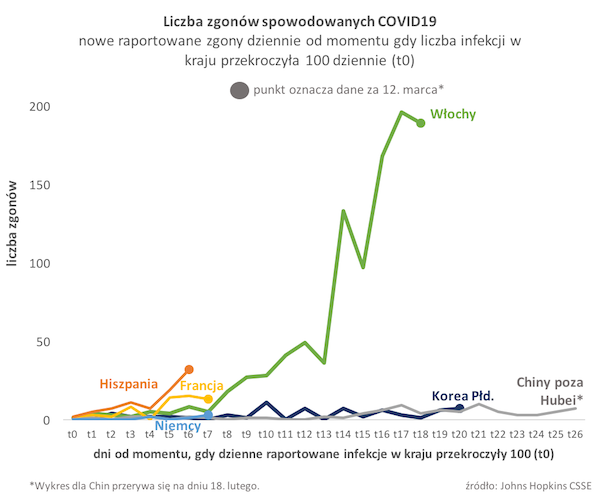

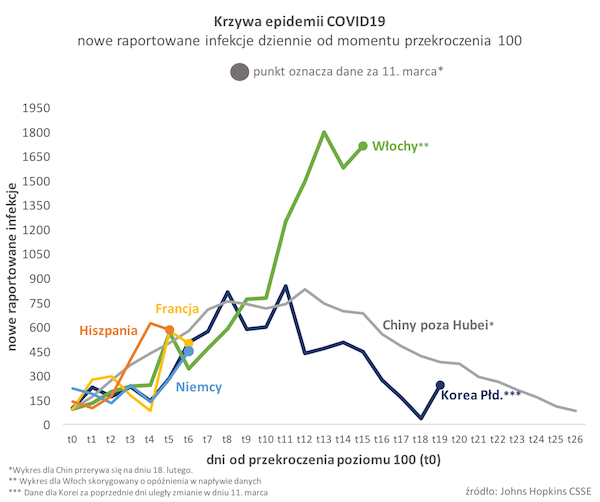

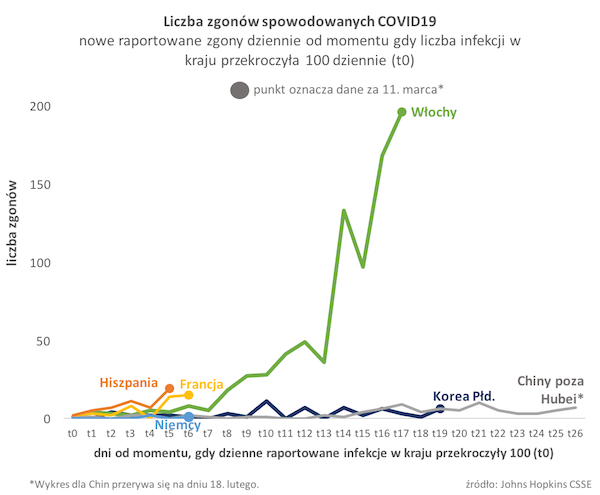

Poniżej jak codziennie przedstawiam ścieżki epidemii. Pozytywnie można natomiast interpretować fakt, że ścieżka diagnozowanych zachorowań w Polsce ma wyraźnie niższe nachylenie niż ścieżka włoska czy francuska. Zobaczymy jak to będzie wyglądało w kolejnych dniach. Jednocześnie zainteresowanym osobom polecam śledzenie danych na temat epidemii zamieszczanych na stronie covid.spotdata.pl – jest to aplikacja przygotowana przez naszego analityka Kamila Pastora.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

***

***