Banki centralne wchodzą do gry w walce ze skutkami gospodarczymi pandemii COVID-19. Kłopot w tym, że na razie nie stosują jeszcze instrumentów, które w tej walce mogą być niezbędne. Na razie skupiają się na wspieraniu płynności sektora finansowego, gdy tymczasem finalnie największym wyzwaniem będzie płynność sektora pozafinansowego. A między tymi dwoma obszarami może nie być połączenia. Dlatego rynki finansowe praktycznie nie zareagowały na decyzje Fed i EBC, co zdarza się rzadko.

Europejski Bank Centralny podjął wczoraj decyzje o dodatkowym skupie obligacji (120 mld euro do końca roku) i dodatkowych pożyczkach dla banków przeznaczonych na finansowanie przedsiębiorstw. Wielu komentatorów, a także prezydent Francji Emmanuel Macron, głośno krytykowało EBC, że zrobił za mało. Ale bank przyzwyczaił, że na wyciągnięcie armat zawsze czeka nieco za długo – ale w końcu je wyciąga.

Rezerwa Federalna USA z kolei zasiliła rynek finansowy gigantycznymi krótkookresowymi pożyczkami pod zastaw papierów skarbowych (operacje repo o wartości 1500 miliardów dolarów). Finansowanie ma utrzymać płynne działanie m.in. rynku, na którym handluje się obligacjami skarbowymi. Rynek ten zaczął w ostatnich dniach przeżywać wyjątkowo silne wstrząsy, wywołane dążeniem instytucji finansowych do trzymania gotówki.

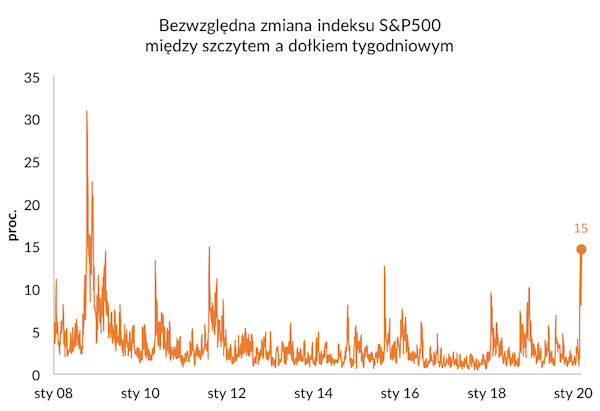

Mimo tych decyzji najważniejsze indeksy giełdowe notowały wczoraj dwucyfrowe spadki (lub blisko dwucyfrowe). Nigdy wcześniej skala przeceny w ciągu kilku dni nie była tak duża jak w tym tygodniu (wniosek na podstawie S&P500). Dlaczego magiczna broń banków centralnych okazała się nieskuteczna? Dlatego, że płynność sektora finansowego nie jest dziś źródłem zagrożenia gospodarczego – ona może wymagać wsparcia, ale to wsparcie może nie wystarczyć, bo kluczowym zagrożeniem jest zrywanie sieci zobowiązań w realnej gospodarce. To grozi upadkami firm.

Dziś można oczekiwać, że nadzwyczajne ograniczenie aktywności społecznej w reakcji na COVID-19 może potrwać co najmniej kilkanaście tygodni. Niektóre podmioty gospodarcze lub gospodarstwa domowe mogą nie mieć gotówki by wytrzymać tyle czasu bez dochodów i jednocześnie regulować swoje zobowiązania. To jest sytuacja, z jaką rozwinięte gospodarki nie miały dawno do czynienia. Wiele wskazuje, że w takiej sytuacji optymalną reakcją może być bezpośrednie zasilanie w gotówkę przez bank centralny rządu, firm lub gospodarstw domowych. Ale do tego potrzebna jest maksymalna koordynacja polityki fiskalnej i monetarnej, co dla całego pokolenia decydentów – wychowanych w nauce, że trzeba unikać przenikania się polityki fiskalnej i monetarnej – może być barierą trudną do przejścia.

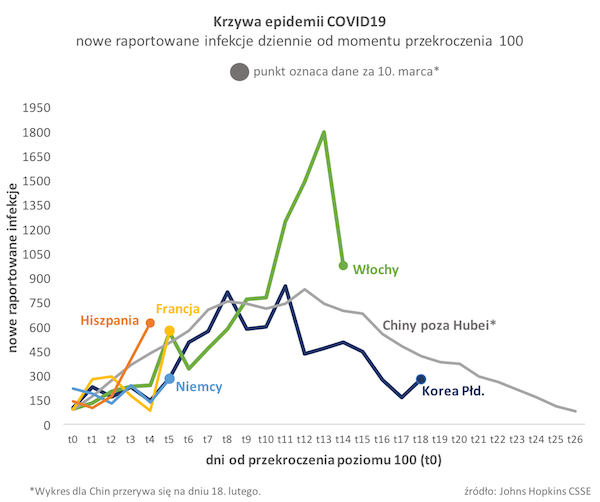

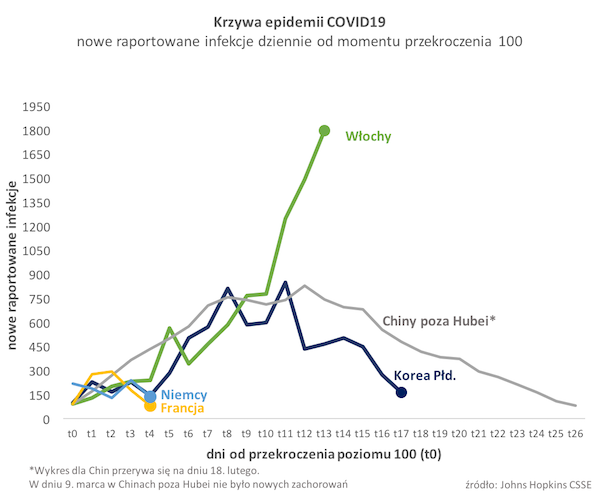

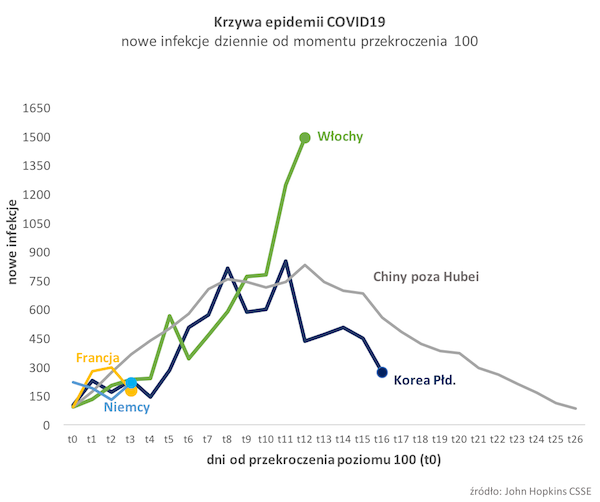

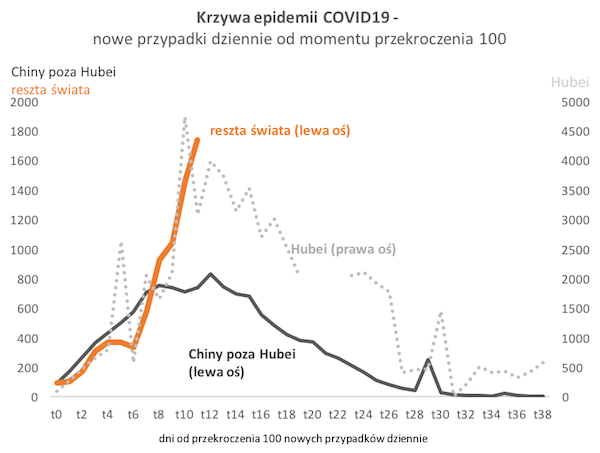

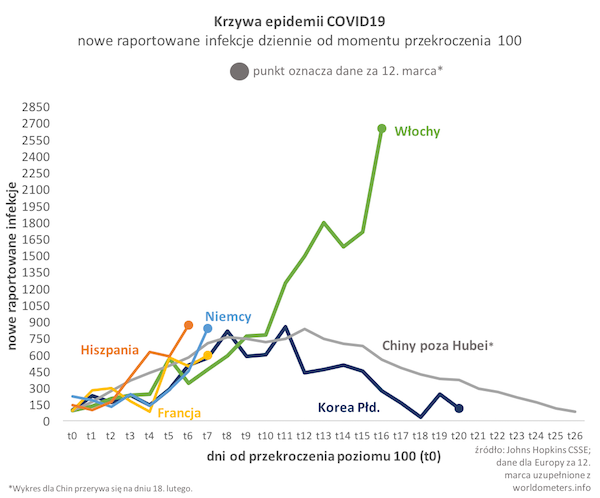

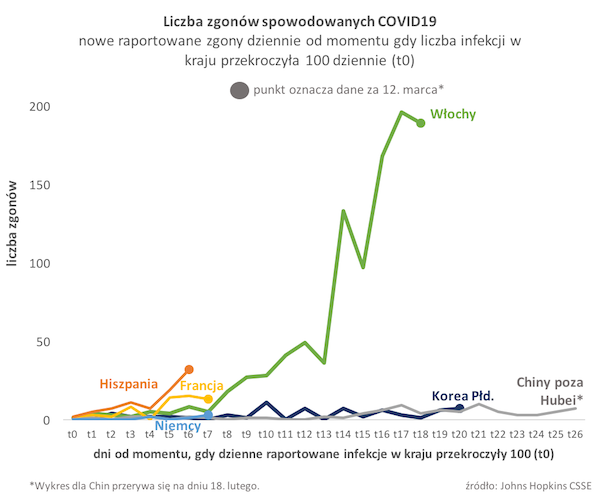

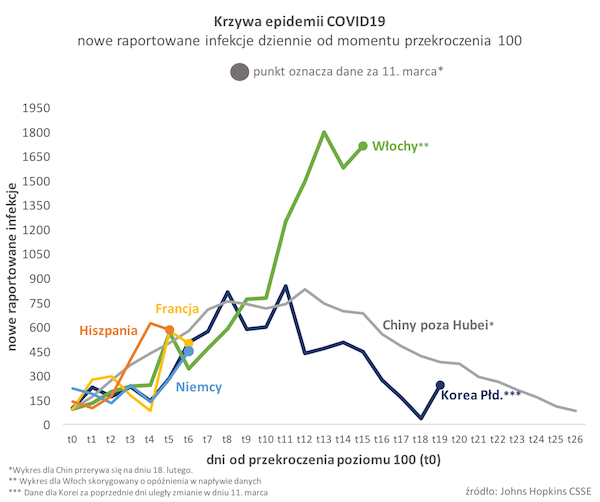

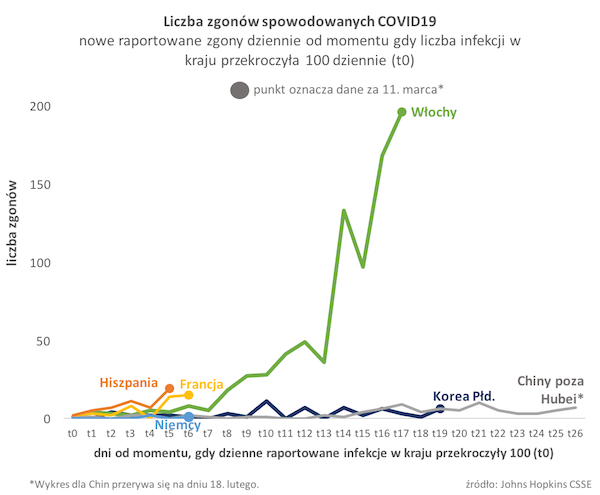

Jak codziennie staram zamieścić uaktualnienie krzywej epidemii. Niestety wygląda na to, że cała Europa idzie ścieżką Włoch. Krzywa będzie dużo dłuższa i będzie miała dużo wyższy szczyt niż w Azji – może dlatego, że mamy inną kulturę kontaktów międzyludzkich i reagowania na sytuacje zagrożenia. Natomiast to, co wciąż nie jest jasne, czy włoski wybuch śmiertelności był jakimś specyficznym zjawiskiem dla tego kraju, czy powtórzy się w innych krajach. Wkrótce zacznie się to wyjaśniać, ponieważ Francja dochodzi do miejsca, w którym we Włoszech nastąpił skokowy wzrost liczby zgonów.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

***

***