Światowy przemysł wciąż znajduje się w recesji, ale jest to recesja już znacznie płytsza niż w kwietniu i maju. Wyraźnie odbija popyt na dobra konsumpcyjne, co jest dobrym sygnałem. Natomiast słabiej wygląda koniunktura w dobrach inwestycyjnych, co odzwierciedla fakt, że to inwestycje będą głównym obciążeniem dla koniunktury w najbliższych kwartałach. Takie wnioski wynikają z publikacji indeksów PMI dla przetwórstwa przemysłowego.

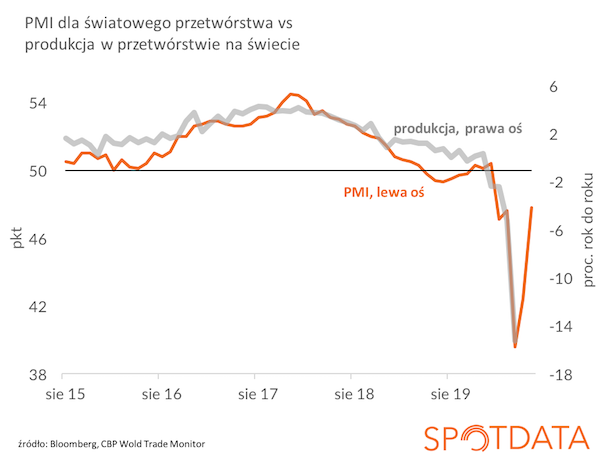

W czerwcu światowy PMI, mierzony przez Markit i JP Morgan, wzrósł do 47,8 pkt, wobec 42,4 pkt w maju i 39,6 pkt w kwietniu. Czerwcowy odczyt jest najwyższy od stycznia.

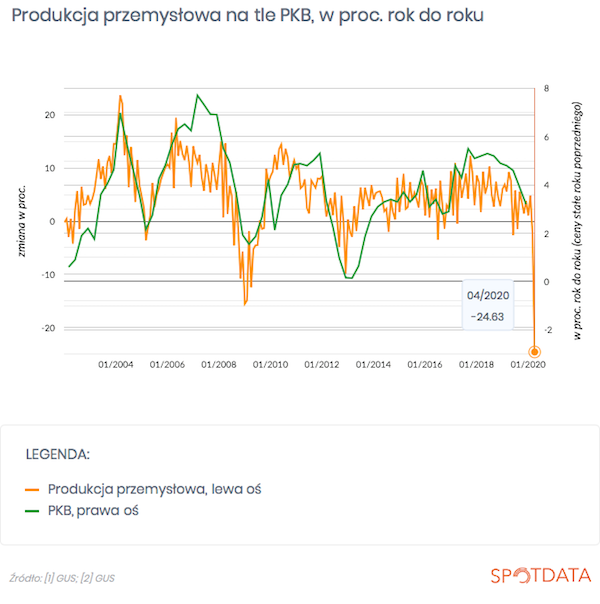

Zaletą PMI jest jego bardzo wysoka korelacja z produkcją przemysłową (światowy PMI wypada pod tym względem znacznie lepiej niż analogiczny indeks w Polsce). Dzięki temu na 6-8 tygodni przed publikacją danych o faktycznej produkcji można mieć wgląd w trendy produkcyjne.

Bazując na historycznych korelacjach można szacować, że obecne odczyty PMI są spójne ze spadkiem globalnej produkcji przemysłowej o ok. 2-5 proc. rok do roku w czerwcu. Tymczasem jeszcze w kwietniu spadek produkcji wynosił ponad 15 proc. Najszybciej odbija aktywność w obszarach dóbr konsumpcyjnych, głównie motoryzacji.

W Polsce trendy są bardzo podobne. Nasz PMI zanotował w czerwcu wzrost do 47,2 pkt, wobec 40,6 pkt w maju.

Żebyśmy mogli mówić o V-kształtnym odbiciu w gospodarce, to produkcja musiałaby wyraźnie rosnąć. Jeszcze więc za wcześnie na taki optymizm. Ale trendy podążają w dobrym kierunku, odbicie aktywności gospodarczej jest niewątpliwie szybsze od oczekiwań. W najbliższych tygodniach największym testem dla koniunktury będzie sytuacja w USA, gdzie epidemia znów wymknęła się spod kontroli – liczba nowych zakażeń przekracza 50 tys. dziennie, a odsetek pozytywnych testów powoli zbliża się do 10 proc. Wiele firm wycofuje się z decyzji o otwarciu sklepów. Zobaczymy jak to wpłynie na aktywność przemysłową na świecie. Teoretycznie powinno to wpłynąć na przemysł negatywnie i na pewno rośnie ryzyko zahamowania światowego ożywienia. Ale jednocześnie warto przypomnieć, że coraz większa skuteczność różnych terapii na koronawirusa może zwiększać przekonanie, że epidemia jest zjawiskiem przejściowym – w takiej sytuacji wpływ fali zakażeń na zamówienia firm nie musi być tak destrukcyjny jak w pierwszej fali.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|